在化工生产行业,原料、半成品、产成品等动产占用了大量资金。然而,企业盘活这些资产的融资渠道极为有限。尽管有些金融机构为此提供了服务,但往往存在以下局限:

◆ 融资规模受限:传统质押通常只局限于单一品类,导致企业无法盘活全部库存;

◆ 一押就死:一旦动产质押,货物便被“锁死”,急着生产和发货都没办法;

◆ 风险管理滞后:金融机构对质押货物的监控依赖报表和人工检查,无法实时防控风险,导致授信时更为谨慎。

这些问题是化工行业普遍存在的融资困境,阻碍了企业资金的有效流动。

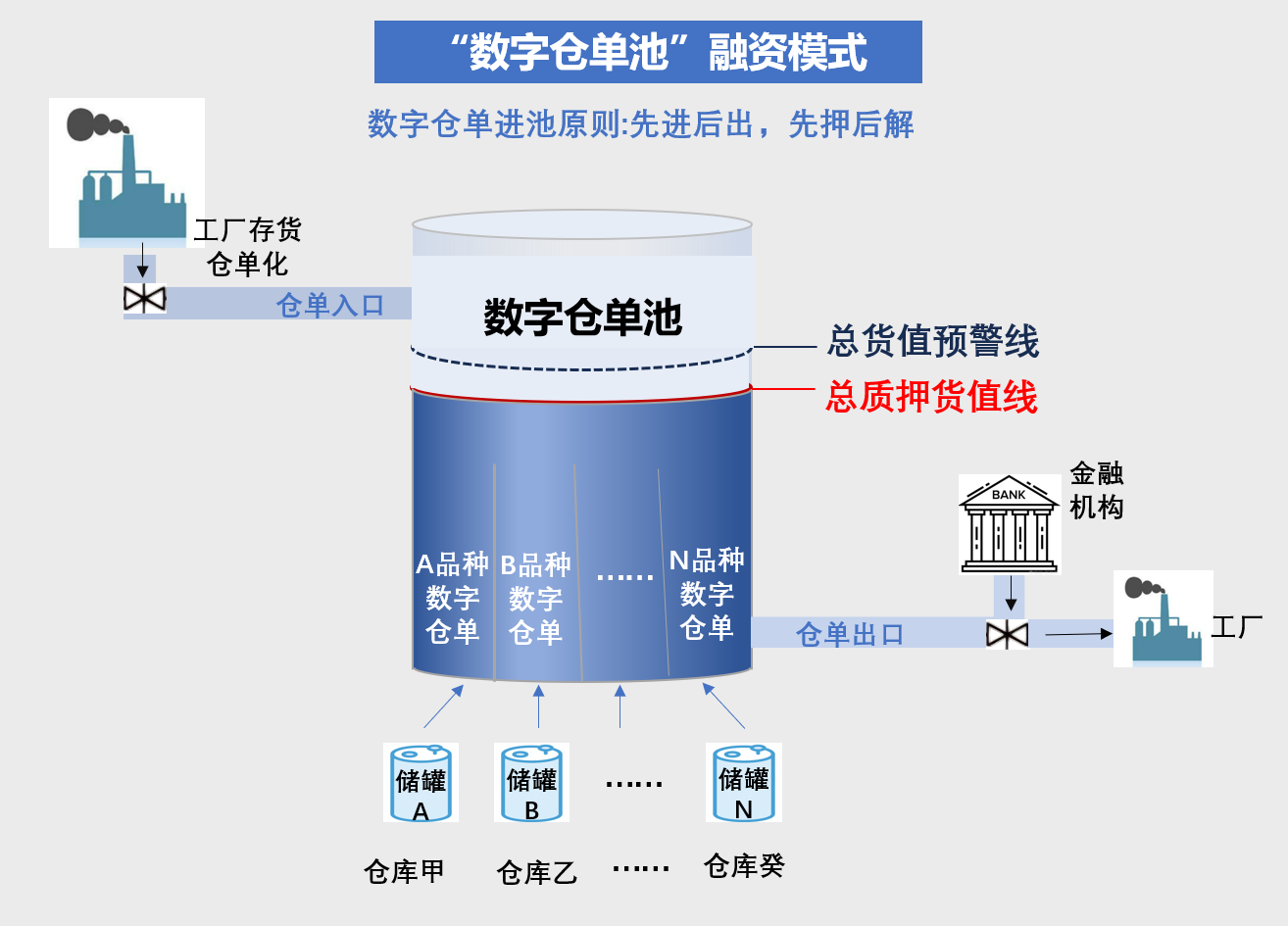

近期,昆仑信托与66云链合作推出的“数字仓单池”融资模式,成功突破了传统模式的局限,实现了融资的灵活性和风险可控性。目前,已有2家企业通过此方式融资近亿元。

什么是“数字仓单池”融资模式?

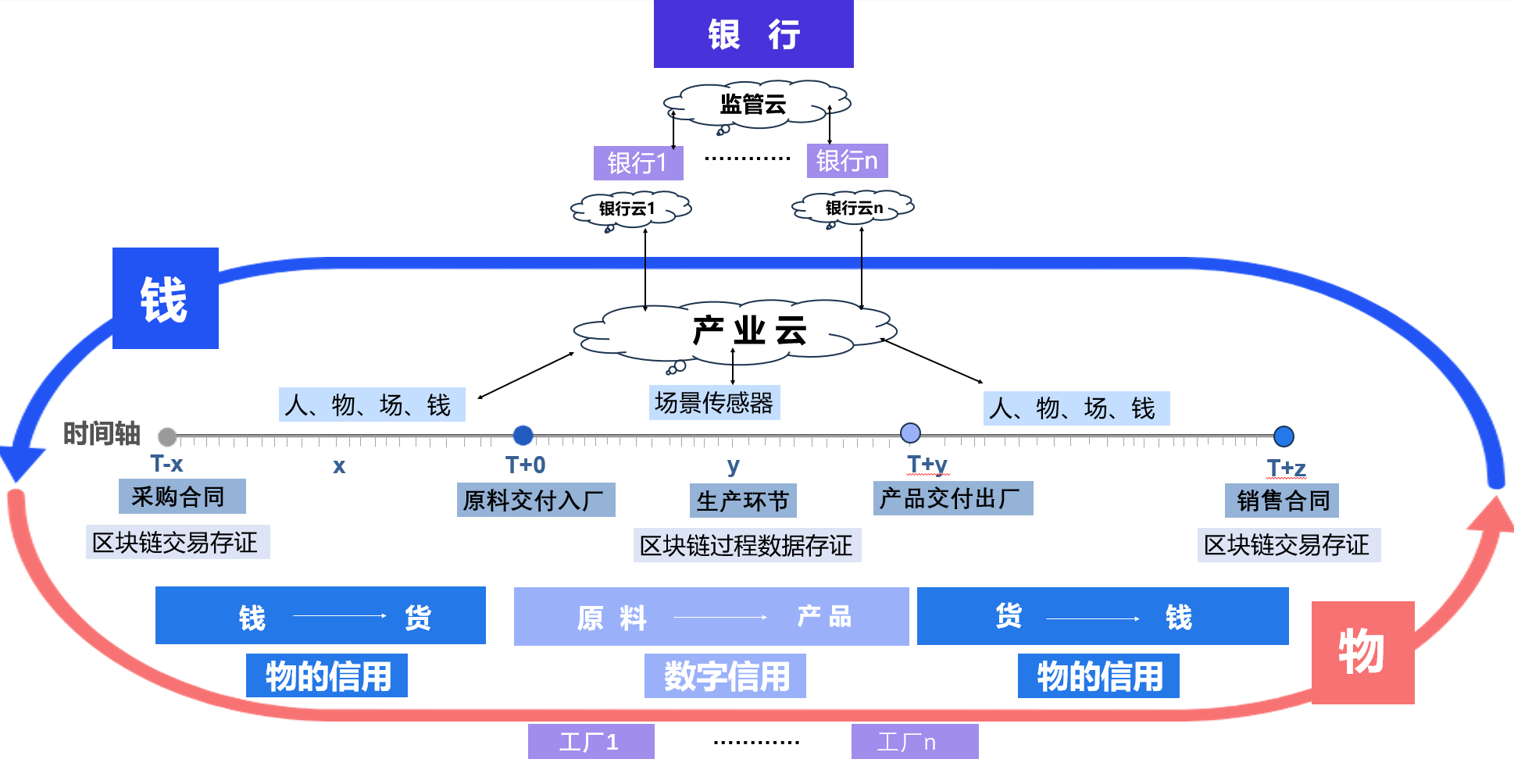

“数字仓单池”融资,是供应链金融中的一项创新融资方式,借助数字仓单的确权、流转与动态管理机制,将企业持有的多元化存货资产统一纳入“仓单池”进行质押,从而解决了融资难题。

在该模式下,同一企业在不同库区的、不同储罐中的存货,包括客户自己的厂库、外租国有库、外租民营库的存货,都可以放入同一个“数字仓单池”,进行统一质押。融资额度不再局限于单一品类,而是按照池内总货值进行计算,充分盘活企业的全部库存资产。核心特点为:

1.资产池化

原料、半成品、成品都能进同一个池子,融资额度按总货值算,不再局限于单一品种。

2.灵活质押与替换机制

融资期间,企业可以用不同批次、不同品类的货替换质押货物,只要总货值达标,融资不断流、发货不停顿。

3.实时穿透式风控

通过数字仓单确权、实时监控、动态风控,为金融机构提供了更加穿透、连续的风险管理工具。金融机构信的不是纸面报表,而是能更近距离地持续观察企业的生产节奏和现金流情况。

案例丨安徽一化工厂,通过“数字仓单池”模式融资1400万

安徽某民营化工厂,主营酯类,常年库存数千吨。受上下游账期拖累,资金周转长期紧张。昆仑信托、中化扬州、66云链三方合作,通过“数字仓单池模式”为他们量身定制了融资解决方案:

◆ 中化扬州:央企级安全标准+规范运营管理+完善监管体系;

◆ 66云链:通过液体货物资产管理AI系统,7×24小时实时管控货物的货量和货值;

◆ 昆仑信托:设计穿透式信托产品,投资人能实时查看押品的状态和价值。

最终结果:

◆ 企业专项融资1400万元,已到账;

◆ 融资期间,质押货物照常动,生产、订单不耽误;

◆ 金融机构和投资人能穿透掌握押品,风险可控。

风控逻辑:金融机构为什么愿意参与?

金融机构之所以敢放钱,核心在于66云链研发的数字仓单带来的“物的信用”。

- 数字仓单是什么?

数字仓单不是纸质仓单的电子化,而是一个“动态数据包”:

◆ 记录货物的来源、流向、库存变化及生产环节信息;

◆ 与合同、销售单、发票等交叉验证;

◆ 在时间轴上形成完整的资产流动画像。

数字仓单样本

这些功能对应到风控价值:

◆ 一货多押风险 → 可溯源物权+上链存证,物权清晰,避免重复质押;

◆ 贷后看不住 → 实时可视+动态盯市,货量、货值动态监测,异常及时预警;

◆ 纸面信用虚假 → 可穿透资产,直达底层实物,避免“报表造假”。

一句话:让金融机构不是信报表,而是信得过货。

- 为什么数字仓单背后的“物的信用”成立?

在石化等流程工业领域,数字仓单之所以能够成为可信的风控工具,根源于三方面逻辑:

(1)行业特性确保真实性

石化生产具有连续性、配方固定、产能稳定的特征(详细了解,可点击《产业数字资产在流程制造业中的金融应用》)。任何异常停机或违规调整,都会直接导致产品质量波动与安全隐患。因此,企业无法通过“临时造假”来虚增仓单资产。

(2)信用逻辑从“财务报表”转向“实物资产”

数字仓单将“资金-原料-产品-资金”的循环过程映射在时间轴上,并通过采购、生产、销售、票据等多源数据交叉验证,形成基于“物的信用”的企业画像。金融机构就能看到企业真实的经营能力,动态评估风险,避免“空转融资”和“虚假交易”。

这个技术,也是66云链参与的国家“十四五”重点专项课题《产业数字资产金融创新的穿透式监管关键技术研究及应用示范》项目的的核心成果之一,目前课题已通过中期验收。

(3)金融机构的全景化价值

在融资周期内,实现从贷前、贷中到贷后的动态管理。当企业违约或产业链局部风险传导时,系统能够及时暴露风险点。

“数字仓单池”融资模式的风险点

当然,“数字仓单池”本身也需要警惕风险:

平台风险:中立性与治理结构

平台必须独立于交易双方,并具备透明的实时数据采集与审计机制,否则一旦数据失真,信任链条就会崩塌。

认知风险:金融与产业的双向理解

金融机构若停留在财务报表思维,不理解产业逻辑,就会在授信和定价上出偏差;同样,产业和平台如果只顾业务,不理解金融机构的风控诉求,也会增加沟通成本。

“数字仓单池”融资,不只是融资模式的创新,而是信用逻辑的转型:

对企业:库存不再是“死资产”,而是强流动性的资产,融资和生产、运营得以协同;

对金融机构:对企业的生产和经营情况,实现前所未有的“实时近距离可见性”,金融机构敢放款、敢扩张授信。

一句话:让货物变现,让信任可见。