最近一票“在途油品空单骗局”在圈内不胫而走,挺值得所有做油品、化工大宗的人停下来好好想一想。

案子本身并不复杂,甚至会让人觉得有点“眼熟”:

中间商明明已经没有物权,

却联合民营船运代理伪造材料,

把根本不属于自己的货卖给下游。下游打出2个多亿,最后发现——这批货,从第一天起就和自己没关系。

今天这篇文章,我们拆一下:这票业务是怎么层层失控的?以及为什么它再次提醒我们:船运代理环节,绝不是可以随便外包的一个“跑腿活”。

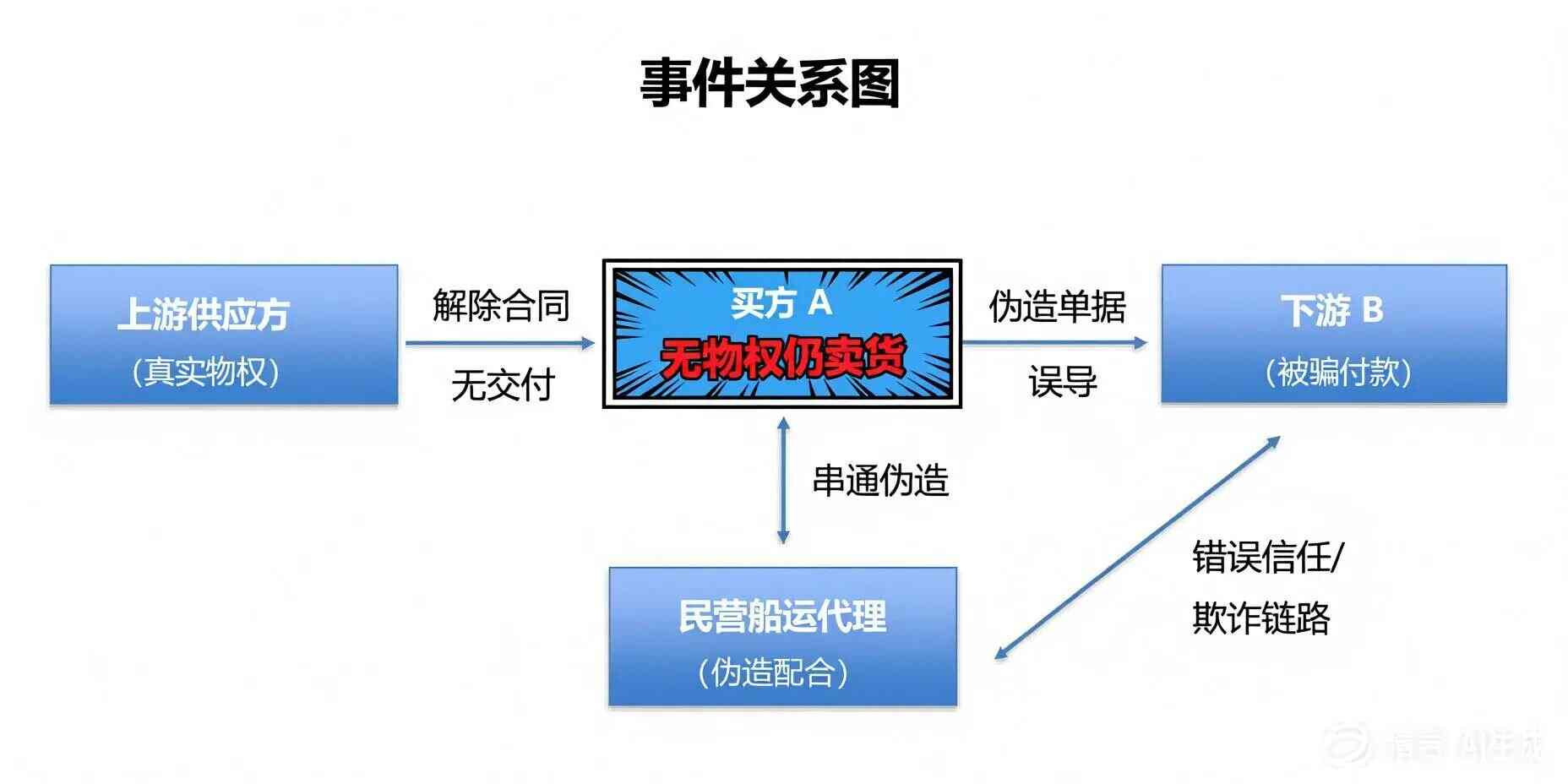

事件是怎么发生的?

整件事,要从一份油品购销合同说起。

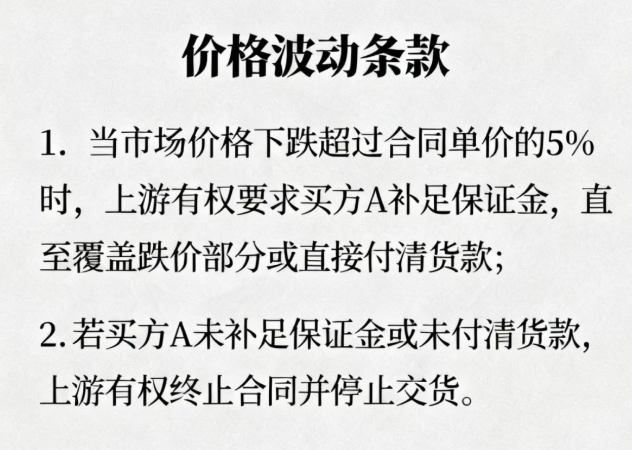

上游供应方向买方 A 卖一批汽柴油,合同里写得很清楚:

货装船以后,价格真的跌穿了 5%。上游按合同催补保证金、催付货款,但买方 A 两样都没做到。

于是,上游按合同条款办事:扣掉保证金,终止合同,物权继续在上游手里。

到这里为止,其实还是一笔“正常违约”,风险可控。真正让事情失控的,是后半程——

01买方 A 明明已经失去物权,却继续把这批货“卖”给了下游 B;

02为了让下游B相信“货在路上、物权没问题”,买方 A 找了一家民营船运代理合谋,一起做出了一整套看上去很完整、很正规的运输材料;

03口径统一告诉下游B:“货已经在路上了,放心打款。”

在这些表面信息之下:

- 下游B既没去现场看货,也没真正把物权链条核清楚;

- 只凭“单据齐全 + 船在路上”的判断,向买方 A 支付了约 80% 货款——2个多亿真金白银。

直到后面才发现:整条链路里,真正握着物权的是上游;买方 A 根本没有交付能力。

随后,下游B尝试通过司法保全冻结船舶,但在物权链本身就不清楚的前提下,事件已演变成多方纠缠的法律风波。

总结整个事件,就是:一个已经被解除合同的中间商,还在卖货;再加上一家民营船运代理,用伪造材料把戏“演真”;下游在几乎零物权保障的前提下,打出了2个多亿。

风险是如何被一步步放大的?

见单不见货——第一道口子没守住

下游 B 看到的是:合同、发货单、轨迹截图,但文件齐全,不代表货物存在、物权真实。

非库内交付——风险放大点

库内交付,至少能看到罐、计量、实物;库区在很多场景下也愿意做一定程度的背书。

但这票业务是绕开库区的在途交付:下游B既看不到货、也看不到作业过程,对承运方也不了解,整条风控只能依赖对方口径。

民营船运代理——最易失控、又最难追责

行业里很多民营船运代理,处在灰色地带:监管弱、资质弱;责任边界模糊;却能接触、代办、甚至修改与物权相关的信息。

一旦民营船运代理和中间商站在一起,就能搭出一整套“像真的”假文件体系。

下一票船货,该如何选择承运方?

也正因为这类风险,这几年不少有高货值船货承运需求的货主,在选合作方时,已经不会只盯着“谁便宜、谁熟”,而是更倾向优先用有央国企背景的服务商,比如 66 云链的无船承运服务平台:

一方面,66 云链背后是中化、中信双央企股东,在抗风险能力、业务稳健性、履约实力等方面,整体上比民营船运代理更有保障;

另一方面,风控、调度、航次执行皆体系化,过程透明、可查、可控。

这起事件的法律结果,迟早会出来。但对做大宗的人来说,真正值得反思的是,在你做的每一票在途业务里:

- 到底是谁在指令船?

- 谁在对接船公司?

- 真出事时,谁能站在最前面扛住责任链?

所以,真正该记住的一句话是:下一票在途船货,决定你风险高低的,不是价格差一两块,而是你把船货交给了谁。