做供应链金融风控的人都知道,真正难的往往不是贷前审材料。

合同可以核,发票可以验,确权文件可以查,但进入贷中、贷后,更关键的问题是:货还在不在?权属清不清?货值够不够?交付是否真实?风险信号能不能在问题扩大前被发现?

传统供应链金融围绕“核心企业的信用传递展开”是一个标准定义。现在出现的“脱核不离核”和“确真不确权”模式,陆续被不少商业银行所接受。说到底,这个“核”是一个法律主体,一个信用传递的源头。

但在产业数字化迅速发展的今天,这个“核”的内涵与外延正在发生变化。

–风控对象变了–

“物的信用”,正在成为新的风控核心

“物的信用”已经成为新的核心。围绕货物和权利,出现了“强认货,弱认人”的新模式。

随着货物的传递链路:

–-风控方式变了–

从静态信用评价,到动态信用评价

相较传统的金融信用评价方法,“物的信用”评价模式,极大地扩展了信用评价的内涵与外延。

把传统依赖历史数据的“静态信用评价”,扩展为基于实时数据的“动态信用评价”,是传统企业信用评价难以实现的能力。这种“物的信用”动态评价频率可以达到分钟级,甚至秒级。

目前,已经有商业银行据此做出了“无预警,不贷后”的贷后检查工作策略。

这背后代表的,是贷后管理方式的变化:贷后不再只是定期巡检、人工核查和报表复盘,而是把货物数量变化、货值波动、出入库行为、在途轨迹等风险信号转化为连续数据,让贷后从“定期检查”转向“异常预警驱动”。

–风控逻辑变了–

从“看货”,再到验证“钱-货转换”

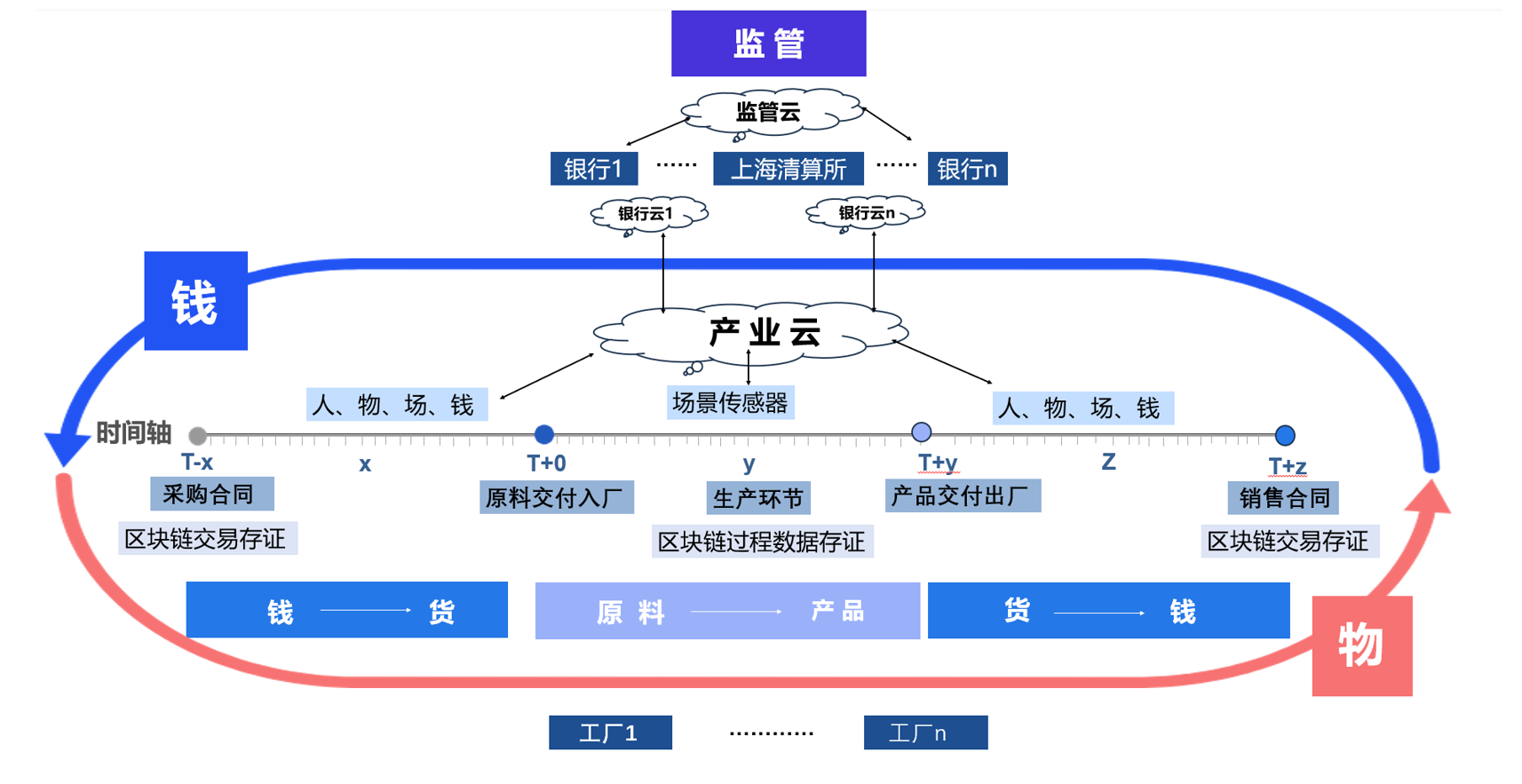

“钱-货转换”是供应链的基本特征之一,这种转换的效率,直接决定了产业链供应链的效率和效益。

在产业数字空间,通过数字技术,把这种转换过程和结果沉淀到产业模型AI智能体中,实时提供给授权使用人,就从根本上消除了信息不对称带来的欺诈风险和市场风险,同时也创造出大量的商业机会和价值。

这也意味着,懂产业、懂场景和懂工艺,已成为对传统金融机构相关从业者的新要求和执业新机遇。

小结

未来已来。伴随着AI在产业场景中的深入应用,数字信用评价正在成为供应链金融的新趋势。

风控的核心,也从单纯“看主体”、“静态授信”,走向全过程“动态认货”。

谁能把货物看清、看准、看住,谁就能在新一轮供应链金融变革中,掌握新的风控主动权。