“你们66云链,不就是接储罐数据吗?别人也能接,还更便宜!”

不少金融机构在初次了解我们时都会提出这样的疑问。坦白说,这个问题很正常。站在金融机构的角度,最怕的就是贷后看不住货,真出事,钱追不回来。光接数据,确实解决不了这个问题,这点谁也不能否认。

金融机构的痛点:接数据≠做风控

在供应链金融风控场景中,金融机构长期面临三大挑战:

- 抵押品监管难:报表数据是静态的,延迟且易造假,难以真实反映资产状况。

- 贷后管理不可穿透:传统“人盯库+盘库”模式存在监管盲区,风险总是滞后暴露。

- 风险追溯难:一旦资产出现问题,金融机构往往无法快速定位具体异常,影响追偿效率。

因此,光“接数据”远远不够。金融机构真正需要的,是动产数字化监管,帮助他们实现抵押品监管穿透、贷后管理可视化、风控可验证。

66云链的解法:在数据接进来后,把风险分辨清

66云链的核心不是简单的数据采集,而是通过自研的液体货物资产管理AI系统——“小六子”,把数据转化为金融机构可依赖的 供应链金融风控工具:

- 对传感器数据进行防篡改与反欺诈识别

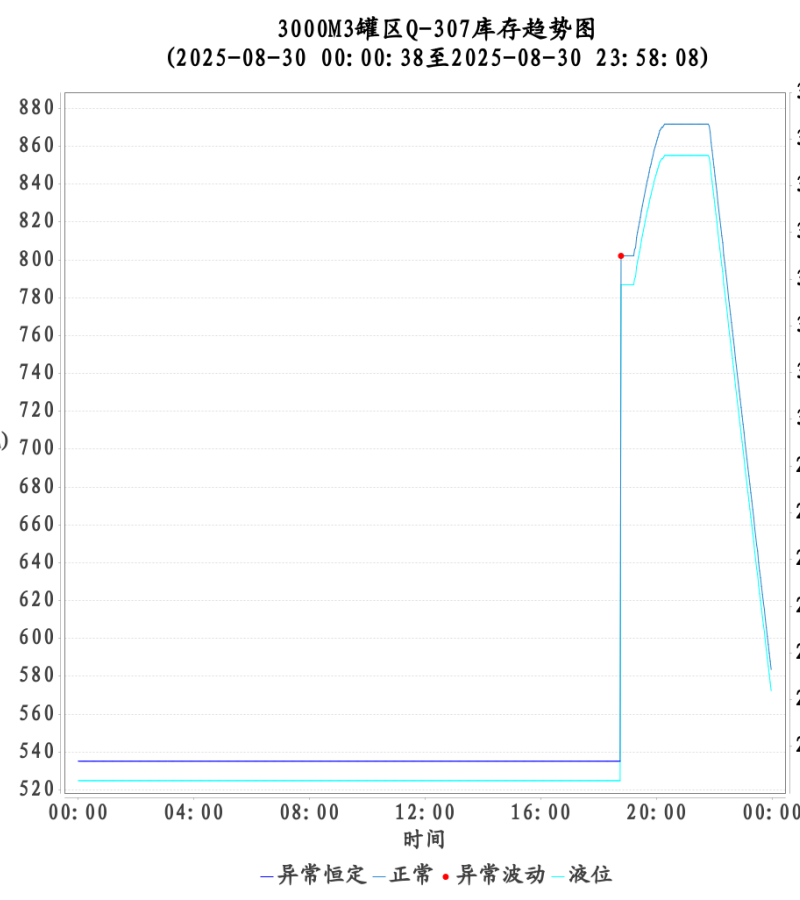

比如有的储罐内的液位是一条横线,这多半有问题

再比如,比如有的储罐液位从一两米跳到十米,这也属于异常。

- 快速定位问题资产

当接到短信预警,66云链的系统能第一时间告诉你:哪一个储罐、什么时间、什么性质的异常,帮助金融机构迅速锁定问题资产,而不是依赖库方解释。在资产规模极大的项目中,66云链这个能力的优势非常明显。

- 与化工工艺逻辑交叉验证

66云链的模型结合液位、温度等多维数据,与化工工艺逻辑比对,让监管结果更可信。

对金融机构而言,这意味着——授信更有依据、贷后更可控、抵押品风险更可追。

已被验证的金融价值

- 覆盖范围:系统已接入 20+ 工厂、30+ 第三方库,监管 1000+ 储罐、200+ 种货物。

- 融资成效:累计帮助企业融资超过 150 亿元,至今实现 0 出险。

- 风控成果:让银行敢于放大授信额度,让信托降低贷后风险敞口。

这不仅是一套技术系统,更是金融机构可直接应用的 动产数字化监管解决方案。

国家级背书,金融机构的信任保障

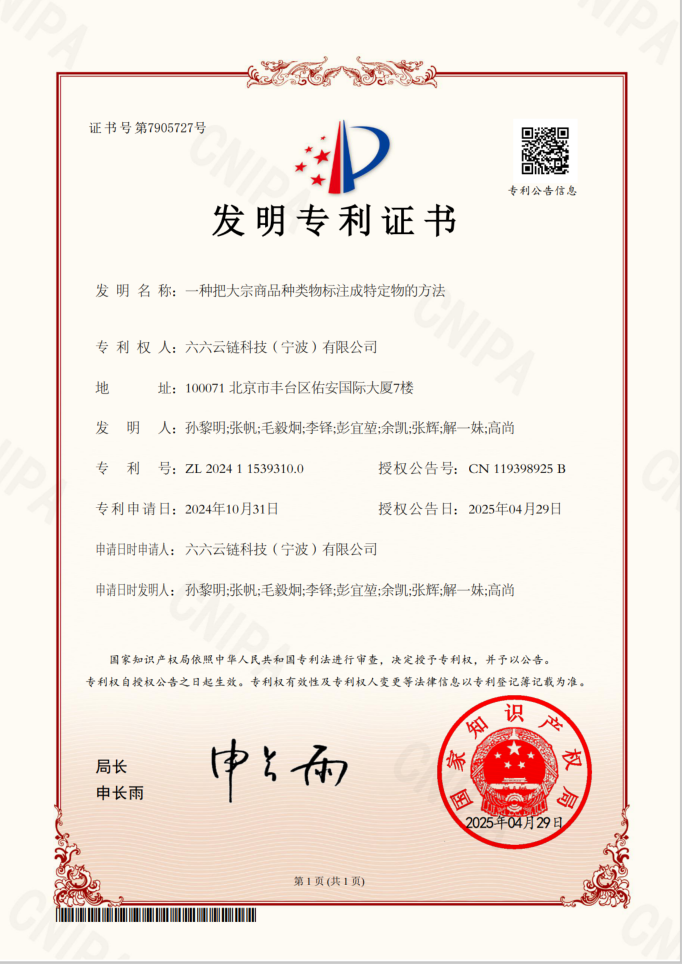

这项技术是 66云链参与的国家“十四五”重点专项课题——《产业数字资产金融创新的穿透式监管关键技术研究及应用示范》的核心成果,目前课题已通过中国21世纪议程管理中心专家组的中期考核;同时,66云链自主研发的“一种把大宗商品种类物标注成特定物的方法”获得国家发明专利证书(专利号:ZL 2024 1 1539310.0);并通过 公安部三级等保认证。

这意味着,66云链的 动产数字化监管系统 不仅技术领先,而且合规、安全,完全满足金融机构对 风险穿透与抵押品监管 的合规要求。

常见问题 FAQ

Q1:动产数字化监管和传统仓库监管有什么区别?

A1:传统仓库监管依赖人工盘库和静态报表,容易滞后和造假。而动产数字化监管通过传感器+工艺知识库实现数据穿透,确保抵押品监管的真实性和连续性,金融机构可以实时掌握资产动态。

Q2:为什么金融机构在动产融资中必须要有抵押品监管?

A2:抵押品监管是供应链金融风控的核心环节。没有可信的监管手段,金融机构难以确认资产真实性,授信依据不足,贷后管理缺乏穿透性,容易导致风险暴露和资金损失。

Q3:66云链的动产数字化监管系统如何帮助贷后管理?

A3:系统可在贷后阶段实现实时监控和异常预警,一旦抵押品出现风险,能第一时间通知金融机构,并精准定位到具体储罐和异常类型,让贷后管理从“被动”变为“主动”。

Q4:金融机构为什么要选择66云链的动产监管系统?

A4:66云链的技术已在 20+ 工厂、30+ 第三方库落地,监管 1000+ 储罐、200+ 种货物,累计支持融资超 150 亿元,至今 0 出险。同时具备国家“十四五”课题成果、发明专利和公安部三级等保认证,合规、安全、可信赖。

Q5:动产数字化监管是否适用于所有金融机构?

A5:无论是银行、信托还是券商,只要涉及动产融资、仓单质押、供应链金融风控,都可以使用动产数字化监管系统,作为授信依据和贷后管理工具,帮助实现更稳健的金融服务。

Q6:系统部署是否复杂?金融机构需要做哪些工作?

A6:66云链提供一体化动产监管解决方案,支持快速接入现有 IT 系统。金融机构只需定义监管范围和风控规则,即可通过系统接口获取实时数据和风控报告,降低使用门槛。

结语:真正的区别,不在“接数据”

接数据,谁都能做。

但能不能让金融机构看得清、管得住、说得明,才是动产监管的核心价值。

66云链的 动产数字化监管技术,正在帮助越来越多的金融机构构建可信赖的 供应链金融风控体系,让抵押品不再是“黑箱”,而是透明、可控、可追溯的安全资产。

如果您正在寻找一套经过国家课题验证的 金融机构风控解决方案,66云链愿与您携手,共同打造动产融资的安全底座。