动产和权利融资解读专栏

上一篇,我们说到了在流程工业环境中如何理解动产和物权的对应关系,以及如何利用动产物权的法律概念参与相关的融资业务。这一篇,我们来讲一下,区别于传统供应链金融模式依赖核心企业主体信用去服务上、下游 ,动产和权利融资为什么可以基于“物的信用”来做。

仓单、提单、应收账款3种法定权利

本质都是以动产交付为成立前提的

我们先回顾一下法律定义的动产与权利在《民法典》中都做了哪些规定。为便于结合融资场景中的实际操作,我们在此只讨论《民法典》规定的权利质权的部分,这也是银行融资中涉及最广的权利融资的部分。《民法典》第十八章第二节指出:

第四百四十条 债务人或者第三人有权处分的下列权利可以出质:

(一)汇票、本票、支票;

(二)债券、存款单;

(三)仓单、提单;

(四)可以转让的基金份额、股权;

(五)可以转让的注册商标专用权、专利权、著作权等知识产权中的财产权;

(六)现有的以及将有的应收账款;

(七)法律、行政法规规定可以出质的其他财产权利。

第四百四十一条 以汇票、本票、支票、债券、存款单、仓单、提单出质的,质权自权利凭证交付质权人时设立;没有权利凭证的,质权自办理出质登记时设立。法律另有规定的,依照其规定。

其中,涉及企业生产场景动产实物的可出质权利有仓单、提单和应收帐款这三个种类。仓单指的是《民法典》仓储合同中定义的提货权凭证;提单指的是《海商法》定义的水运货物提货权凭证(Bill of Lading);应收帐款是指《中国人民银行令〔2019〕第4号——应收账款质押登记办法》中定义的:“应收账款是指权利人因提供一定的货物、服务或设施,而获得的要求义务人付款的权利以及依法享有的其他付款请求权,包括现有的和未来的金钱债权,但不包括因票据或其他有价证券而产生的付款请求权,以及法律、行政法规禁止转让的付款请求权。”

在生产场景中,涉及动产实物的这三种可质押权利的前两种,都是以单证的形式出现。应收帐款权利是以交易各方的合意为前提,往往这种合意的实现是以货物或者服务的交付为标志,在大量的现实生产场景中,因为不能同步实现“钱货两讫”而形成的债权债务权利关系。拿着仓单去仓库提货,拿着提单去码头的船边提货,和履行合同义务在交付了约定的货物之后形成的应收帐款,都是在产业经营中最普遍和典型的动产权利形式。

可以看出,这些法定权利的本质都是以动产(货物)的交付为成立的前提,即:没交付无物权。而《民法典》以债权形式主义原理构建了动产物权的法律环境,买卖合意的存在一定是动产物权得以实现的前提。也就是说,货物交出与接受的双方都是在执行某一份已经合法签署的合约。这时,只要我们可以在数字空间用技术手段证明并留痕相关的动产交付过程和设立符合法律要求的数字化凭证,同时用这些数字凭证向认可的融资机构申请,在合法登记后即可取得融资。

依托数字化技术可证明动产交付过程

从而将货物动产转换为可信的数字资产

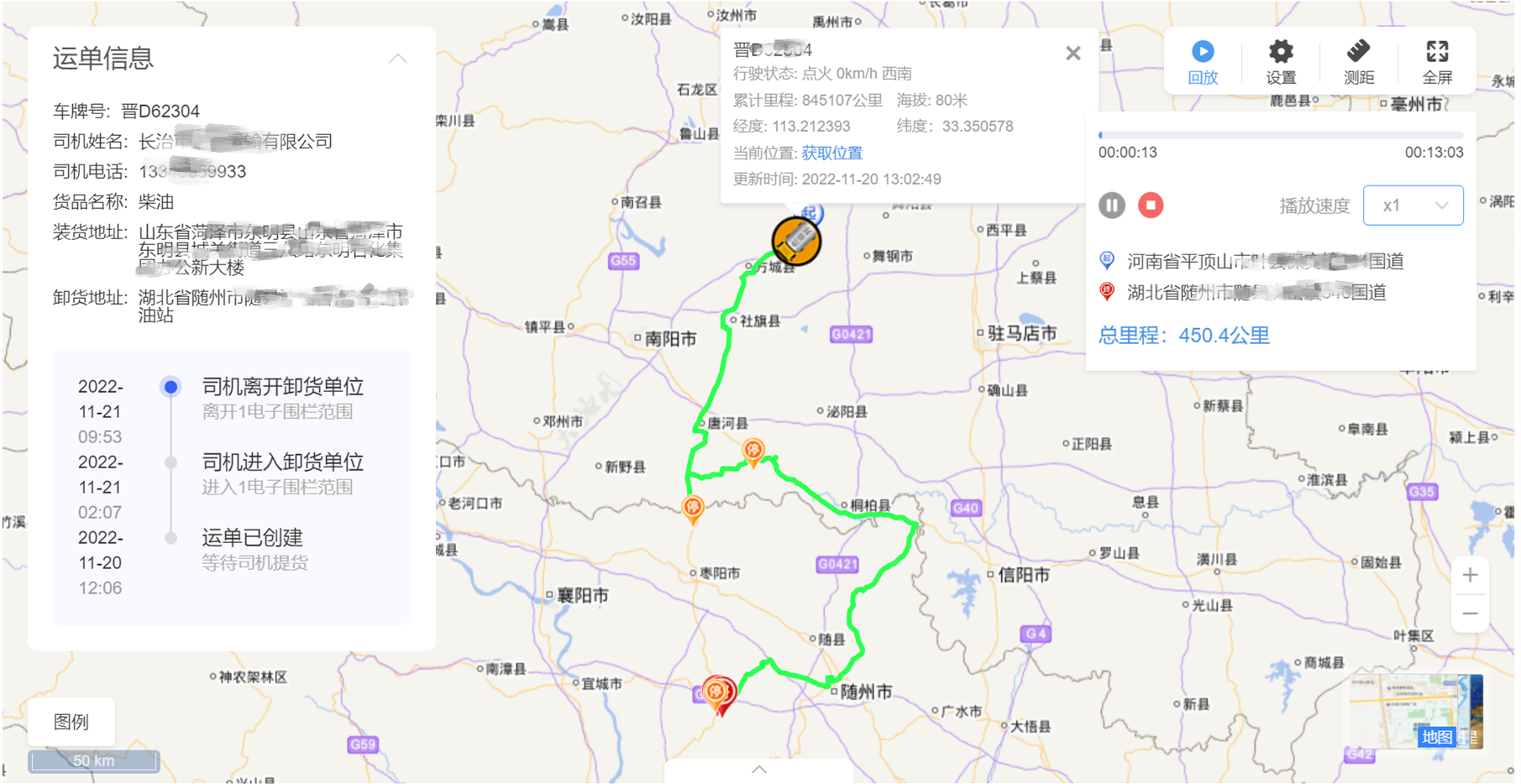

以66云链数字运单为例,系统会以秒级频率记录货物交付运输全程中的位置、作业节点、异常等实时数据,并将这些数据加密存储到区块链上,有效防篡改

这时,在实物空间的任何涉及实物资产的改变,都会随时间的变化被详细记录在数字文件中,我们把这些连续不断实时产生的数字集合和法律定义的数字化权利凭证进行“捆绑”,这时,产业界就可以得到一份符合法律定义的数字化权利凭证及其数字附件。液化品数字仓单就是这样一份数字化提货权凭证。无论是形式上还是法规要素上,都符合相关国家规制的要求。

由此可以看出,在产业数字化背景下,通过实物资产数字化和证券化后,动产和权利融资的实现轨迹是穿透和清晰的,特别是在第三方数字化物流交付平台上这种穿透式的过程,实现了物权追溯和“物的信用”。与传统供应链金融相比,核心企业的应收帐款确权书会变得无关紧要,其核心的意义就是只要按照基础合同的约定接受了货物以后,核心企业不能因为没有那份确权书而逃避债务责任。

由于产业数字供应链的实现,供应链金融所要求的“四流合一”,在数字空间就变得十分合体和紧密。