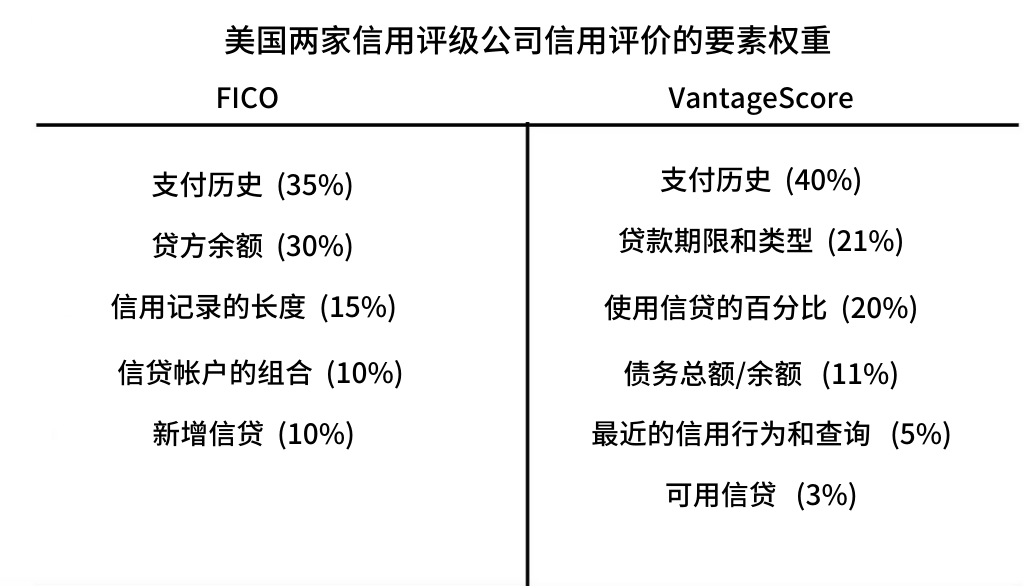

在产业数字化场景中,把“钱与货”用带时间戳的向量算法进行匹配,用过去的产业生产场景数据获取信用,同时延续到用信结束后的全过程。生产异常、背信与违约会因为高度的信息透明被实时发现和处置,这就是产业数字化给金融和征信业带来的全新的信用评价方法和技术。用IIOT的能力对生产经营机构的信用进行评价,比传统的以支付数据为主要评价要素的方法会准确和客观的多。通过刷单和循环交易实施欺诈骗取银行信用,进而挪用信贷资金将成为历史。显而易见的是,生产经营能力与企业的偿债能力与偿债意愿是密切相关的,而且是正相关的。微观经济学的基本逻辑告诉我们,没有人经营工厂是为了不盈利。

制造业产业数字环境中,金融机构可以不再看账户中走过多少结算流水、分析无法验证的“三张表”和似是而非的所谓“宽维数据”,而是通过IIOT设备知道有多少采购的原料真实进入了生产线,成品率和良率是多少,有多少产品在销售后又变成了现金。因为产业数字化的出现,生产经营中数据信息的跨界、延时和不对称已经成为历史。在产业数字空间通过大数据进行信用预测也很快变成现实,数字信用不仅可以用过去证实现在,更可以预测未来。金融机构不仅要知道企业说了什么,更要感知到企业真实做到了什么。

产业数字金融这种精准滴灌式的信用支持,才是解决广大制造业中小企业融资难的万全之策。