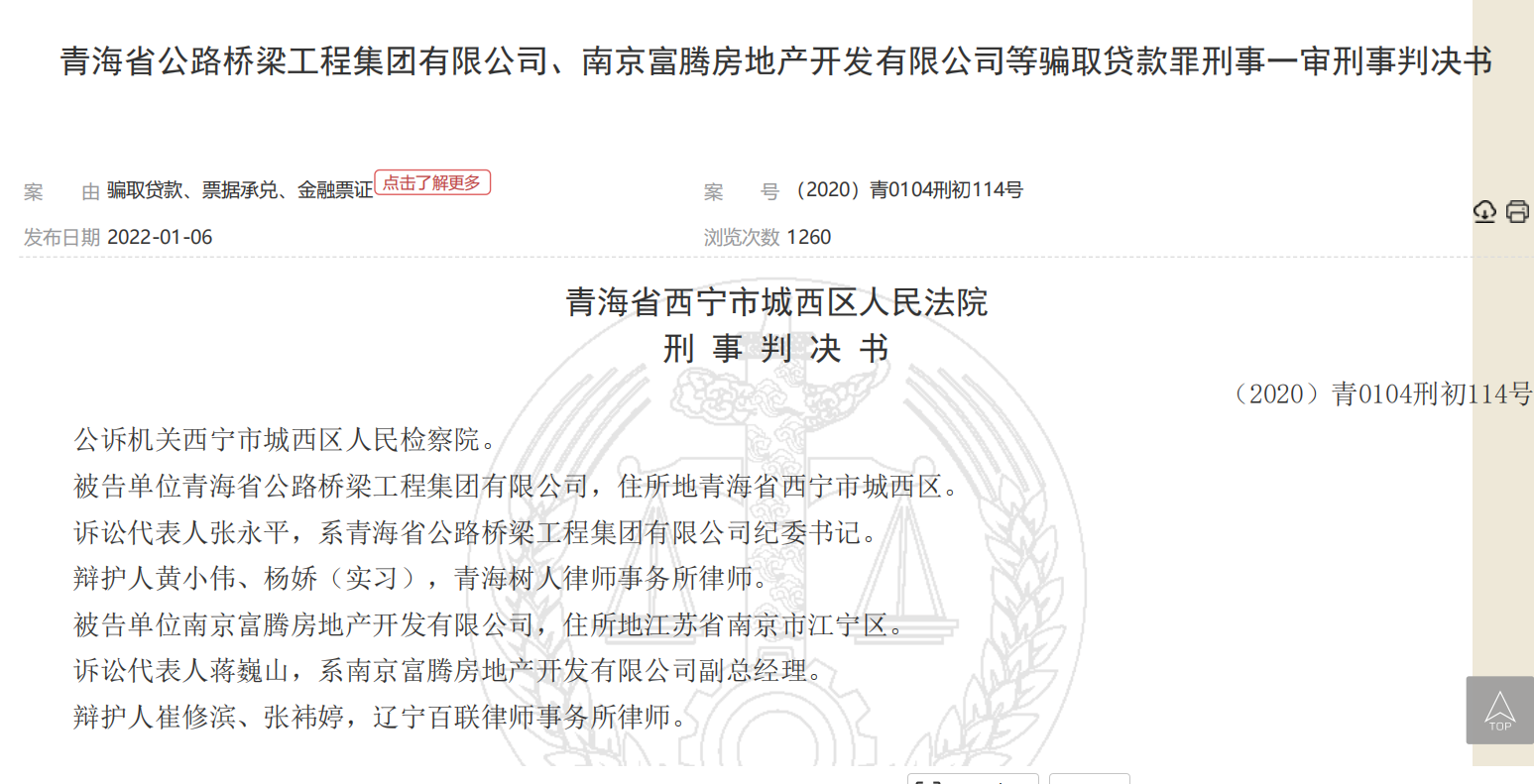

审计报告是假的,购销合同是假的,连会计师事务所的章都是私刻的。这家国企用全假材料,从恒丰银行拿到2.3亿元贷款,全部流入了房地产项目。

贷款违约后,西宁市城西区人民法院的判决出人意料:无罪。

因为担保贷款的抵押物——「中国女人街」575套商业房产和土地使用权——是真的。司法评估价值4.3亿元,覆盖贷款本金近两倍。

法院用一个判决,说出了金融机构多年不敢确信的话:

抵押物价值覆盖贷款本息时,形式瑕疵不危及金融安全。

01

一个能让银行「少看材料、多看货」的司法信号

这个案子——(2020)青0104刑初114号——正成为供应链金融圈反复引用的判例。

核心逻辑很朴素:骗取贷款罪的成立,需要金融机构真正受到损失。其背后折射出中国金融司法实践在信用评估维度上的深层转型:

当金融机构的债权实现已通过足额抵押获得实体保障时,贷款申请材料中的虚假陈述,仅构成行政违规或民事欺诈,未达到危害金融安全的刑事门槛。

换句话说:法院在用判决告诉银行——「强认货、弱认人」,在法律上是站得住脚的。

这个判决揭示了被传统风控忽略的事实:贷前审查是典型「认人」逻辑——看国企背景、审计报告、采购合同,这些信息成本高昂且天然可操纵;风险暴露后,真正保障债权的却是「物」——当融资以真实足额的房地产或大宗商品为锚,风险评估就从复杂的主观信息,转向了相对客观的资产属性。

主体信用与资产信用并非替代关系,而是可分层配置的风险缓释工具:强化资产信用维度,能显著降低系统脆弱性。在融资结构设计中应确立「资产覆盖优先」原则:抵押物价值覆盖债权时,主体信用瑕疵不应阻断融资,只影响利率的风险溢价。

当然,从「认人」转向「认货」,要求金融机构在资产核验、动态估值和处置变现三个环节建立全新能力——这正是银行至今不敢大规模做动产质押的原因。

02

银行不敢「认货」的三个顾虑

判决解决了「敢不敢」的法律底线。但落到动产质押上,银行还有三个实际顾虑。

顾虑一:货是真的吗?权属是谁的?

不动产有登记簿可查。一罐油、一堆煤——谁说是你的,银行拿什么验证?

顾虑二:货值够不够?价格天天在变。

大宗商品按分钟波动,昨天覆盖120%,今天跌破预警线。

顾虑三:出了事,货能处置变现吗?

物权不清、货物灭失、没有处置通道——抵押权再优先,变现不了就是纸面权利。

03

66云链怎么把「货」

变成银行可信的资产?

66云链过去8年就做这一件事。

怎么看住货、认清权——给大宗商品发「数字身份证」。

依托国家「十四五」重点研发计划课题,66云链通过物联网获取不可篡改的源头数据,对账存、实存、作业工况交叉验证,异常秒级预警并触发线下核验。基于自研「一种把大宗商品种类物标注成特定物的方法」(国家发明专利),结合液位监测与出入库数据,标记仓单指向货物的唯一范围——相当于给动产做了一份「数字房产证」,就像房产证一样可查、可证,货是谁的、存在哪个罐、对应哪张仓单,一目了然。这就是权的清晰性。

怎么盯价值——押品异常,1分钟内预警。

对接专业价格咨询机构,分钟级动态盯市估值,敏感度千分之几。货量货值跌破预警线,不到1分钟告警,同步通知「暂停出货」「补货」——银行不用等报表才发现押品不足。

怎么保处置——有渠道,但最好用不上。

依托长期积累的品类数据库、估值模型和下游处置渠道,66云链能帮资金方核货、锁货、固证。即便发生极端风险,金融机构也能依法快速处置货物、有效减少损失。

04

这不是理论,是在发生的业务

截至目前,66云链已合作20+银行,累计助力中小企业融资超过300亿元,日均监管存货约70万吨,0出险。

其中,日照银行累计发放动产质押融资超120亿元,覆盖原油、燃料油、沥青、成品油、LPG、甲醇、甲醛等品类,并正向粮食、白酒、基酒等拓展。

小结

法院给了司法底气,技术给了工具。

动产融资这个百万亿级的市场,谁先跑通「强认货、弱认人」,谁就拿到下一轮供应链金融的主动权。