400-806-2661

周一至周日

返回顶部

2023-03-23 12:45:11

物流是国民经济的基础产业,在促进生产与投资、拉动消费、提高经济运行效率、降低经济成本等方面发挥着重要作用。其中,公路货运作为最主要的流通方式,提供了催生独角兽企业成长的广阔土壤,也是实现行业智慧转型的重要切入口之一。随着“互联网+”趋势的蓬勃发展,公路货运也迎来了网络货运新时代。

据网络货运平台指南了解,网络货运平台最主要的优势在于整合资源,化解货主、社会零散司机之间的信息不对称。同时,试点企业被允许使用自有增值税发票税控开票软件,按照 3%的征收率代开增值税专用发票;并在发票备注栏注明会员的纳税人名称、纳税人识别号、起运地、到达地、车种车号以及运输货物信息。这为货主、个体司机提供合法有效的增值税发票,解决了物流企业司机发票难以取得,运费难以抵扣,无法进行企业所得税税前列支,税负成本过高的问题。特别是营改增之后,货主对增值税专用发票的需求更大,而网络货运平台的出现恰恰能够解决这一难题

银河证券研究院,公众号:网络货运平台指南公路网络货运是数字供应链的重要环节 ,2022年电商快递与网络货运如何看?

— 1—

数字货运平台行业概况

1、公路货运市场回顾

公路货运行业在疫情多点散发与经济发展结构转型升级过程中中渡过了攻坚克难的一年。后疫情时代市场需求收缩、格局调整、增速放缓,行业总体下行压力加大。

(一)货运物流需求增速放缓

两年年均增长6.3%,增速均有所放缓。处于较低增长水平,并出现逐月下滑态势。社会物流需求增速总体放缓,主要是投资和消费增速放缓。公路货运市场占物流市场比重大,反映公路货运行业景气度的公路运输效率指数全年在100点以下,表明市场运行总体低迷。但是,无论需求如何收缩,客户对货运服务体验的要求在加快升级,也给企业在后疫情时代的生存发展带来新的机遇。

(二)货运市场结构加快分化

不同细分领域和企业规模的企业分化明显。从细分领域看,网络货运企业反映收入增长的占比最多,达到82.4%。从反映收入下滑的细分领域看,整车运输、零担快运、零担专线、合同物流企业反映收入下滑的均超过20%,其中,零担专线反映下滑的占比最多,达到三分之一。从收入规模看,不同规模的公路货运企业苦乐不均。规模企业收入和货量总体双增长,中小规模企业收入和货量下行压力加大。20亿以上的规模企业反映收入增加的占84.2%,3000万以下的中小企业反映收入下滑的占到75%。

(三)货运企业腾挪调整应对

公路货运企业迎来上市小高潮,集中在货运互联网平台和零担快运领域。随着传统货运物流企业原有业务饱和,越来越多的企业沿着供应链向上延伸,逐步向合同物流转型。

(四)货运物流价格持续低迷

受能源价格短期内暴涨影响,实际承运企业不得不提价应对,由于议价能力不足,运价上涨不及油价上涨,企业经营压力加大。从全年看,公路货运CEO调查显示,45.5%的被调查经营人反映市场运价较上年下降。特别是中小规模由于价格谈判能力不强,成为运输链条上受挤压大的一环。

(五)货运车辆过剩局面依旧

受重型柴油车辆执行国六排放标准影响,大量企业和个体经营户超前投资,导致上半年透支了市场需求,下半年货车销量出现断崖式下滑。11月货车销售同比下降31.9%。其中,重卡大幅下降62.3%,出现“七连降”。即使如此,全年货运车辆销量仍有望超过400万辆。据行业数据显示,目前货车平均车龄大幅减少到不足2.68年,车辆过剩局面进一步加剧。车辆过剩导致车辆利用率两极分化。

(六)货运物流数字化转型提速

新一代信息技术与公路货运行业相结合,持续为企业降本增效赋能。货运互联网平台进入2.0阶段。越来越多的货主和传统货运企业落户,不仅仅是看好地方政府的优惠政策,更看好打通运输数据链条带来的降本增效潜力。例如,联想集团开发了灵活满足多渠道履约需求的物流货运服务平台,上海申丝与金光纸业实现运输系统对接来打通供应链,以应对多变的供应链需求。德邻陆港、天津运友、中储智运等一批企业加快发展电商、金融等线上服务,德坤物流、赤湾东方基于自身经验向中小企业提供货运数字化平台,深刻改变传统行业运行模式。

公众号:网络货运平台指南回顾公路货运市场八大看点

(七)低碳货运物流影响加大

2021年,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《2030年前碳达峰行动方案》发布,交通运输绿色低碳行动纳入十大行动之一。随着国三排放货车淘汰进入尾声,一些地方开始以环保名义限制国四排放货车通行,部分钢厂禁止国五及以下排放货车入厂。由于新能源电动汽车补贴加快退坡,进城通行便利逐步成为地方政府主要抓手。对于长途干线运输市场,电动重卡换电模式和氢能源等燃料电池模式得到政策支持,各项试点示范逐步推开,推动低碳货运市场扩容。运输结构调整力度加大,第四批多式联运示范工程申报工作启动。国务院办公厅印发《推进多式联运发展优化调整运输结构工作方案(2021-2025年)》,出台六方面政策措施,将对未来一个阶段推动运输结构调整,助力碳中和碳达峰提供新的方向。

(八)行业政策环境持续改善

公路货运CEO调查显示,企业总体反映通行顺畅度、执法规范度、政务便利度、市场合规度、竞争公平度有所提升,市场化、法治化、国际化的营商环境持续改善。有关部门出台具体政策措施且取得实际成效,政策获得感增强。货运互联网平台已经成为个体司机寻找货源的重要渠道,但78.8%的司机反映平台上存在压低运价问题。为保障货车司机权益,交通运输部等16部门印发《关于加强货车司机权益保障工作的意见》提出,规范网络货运新业态经营行为,有望重塑健康产业生态。

2、业务模式

数字货运平台是实现托运方和货车司机间连接的不可或缺的角色。平台通常以承运方身份与托运方签订运输合同,随后委聘货车司机进行实际运输。

网络货运业务模式

资料来源:公开资料整理

— 2—

数字货运平台行业相关政策

鉴于数字货运平台能够加强公路货运的合规性,自2015年以来,我国政府已颁布以下条例,以促进数字货运平台的发展。

网络货运是数字化转型的纽带,其飞速发展为物流行业带来了良好的导向,在上下游用户体验提升、行业税链完整、物流效率提升等方面发挥了显著价值,得到了国家的肯定与支持。

全国各地相继颁布了系列利好政策,持续推动网络货运积极发展,现将全国网络货运奖励政策整理如下:如有最新欢迎找小编补充。

公众号:网络货运平台指南新增10个:各省市关于网络货运奖励政策汇总

数字货运平台行业相关政策

资料来源:各政府部门网站,华经产业研究院整理

— 3—

中国数字货运平台行业发展现状分析

1、整车运输规模

2021年,按运费计,整车运输占中国公路货运市场的约60%。2021年中国的整车运输市场规模已达人民币4.0万亿元,预计2022年将达人民币4.1万亿元。

2017-2022年我国整车运输市场规模及增速

资料来源:公开资料整理

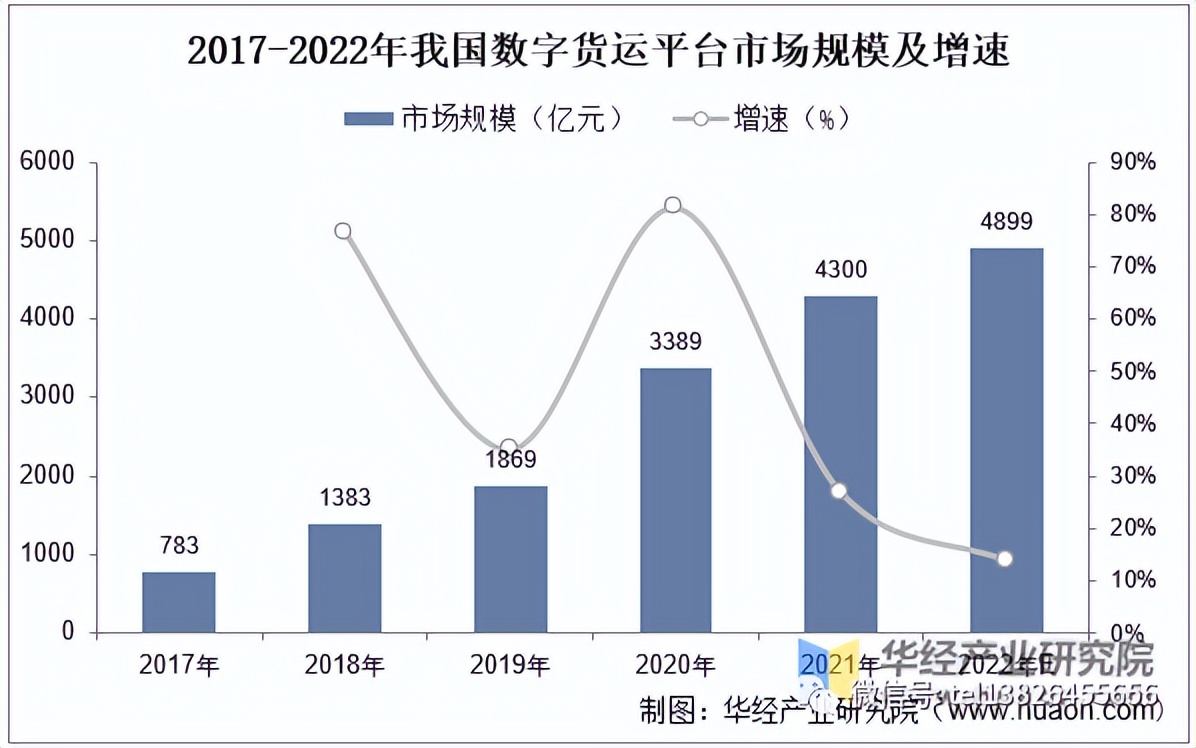

2、数字货运平台市场规模

2021年,以在线GTV计,中国数字货运平台市场规模为人民币4300亿元,在整车运输市场中的渗透率为10.7%。凭借以上优势,数字货运平台预计将在托运方中获得更多青睐。预计数字货运平台市场规模将在2022年继续扩大至人民币4899亿元。

2017-2022年我国数字货运平台市场规模及增速

资料来源:公开资料整理

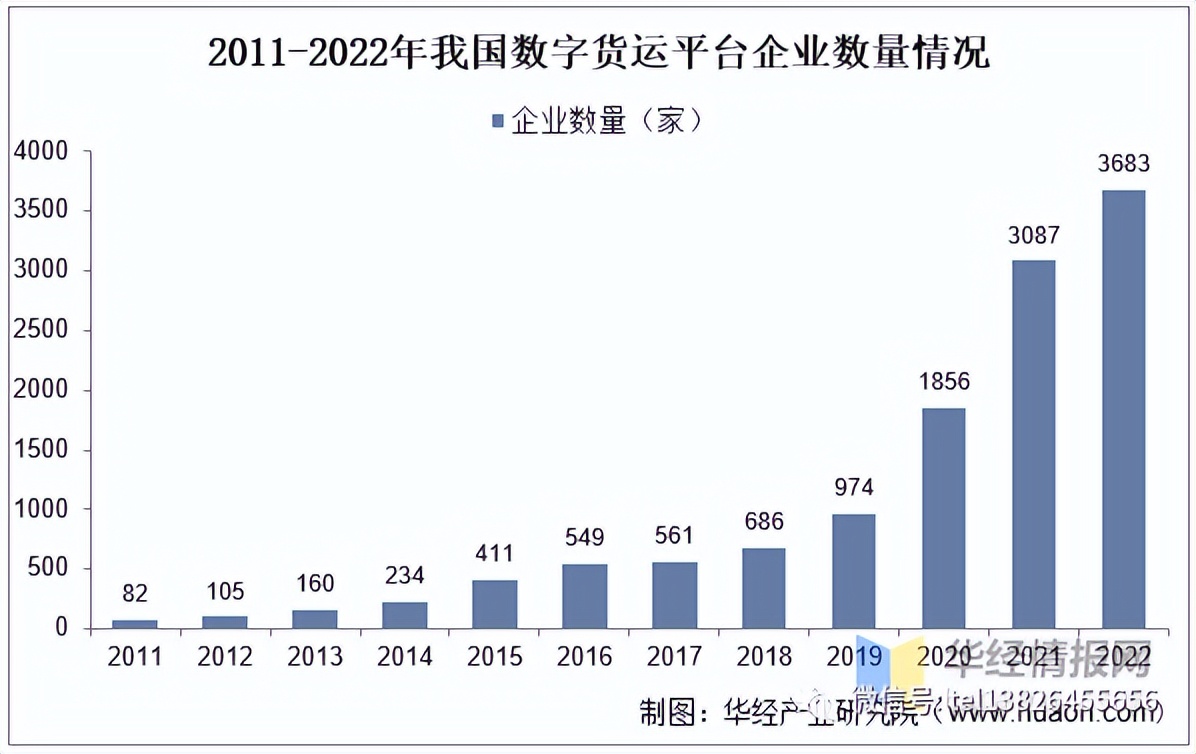

3、企业数量

近年来我国数字货运平台企业数量不断增长,企业数量从2011年的82家增长至2022年的3683家,2011-2022年CAGR为41.32%。

2011-2022年我国数字货运平台企业数量情况

资料来源:企查查,华经产业研究院整理

— 4—

中国数字货运平台行业竞争格局分析

1、竞争格局

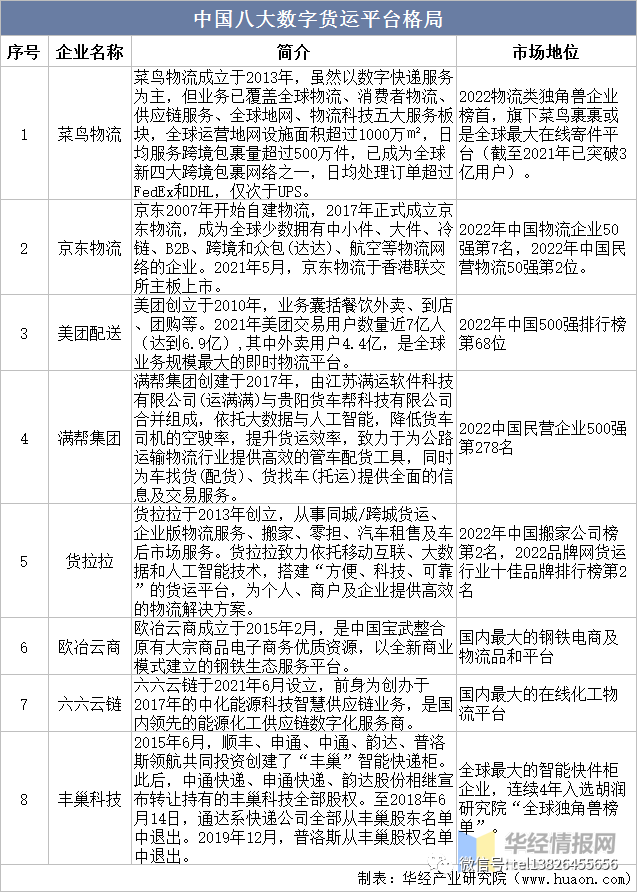

2021年我国首部国家数字经济五年规划《“十四五”数字经济发展规划》,明确提出“大力发展智慧物流”。目前我国八大数字货运平台分别为菜鸟物流、京东物流、美团配送、满帮集团、货拉拉、欧治云商、六六云链与丰巢科技:

中国八大数字货运平台格局

资料来源:公开资料整理

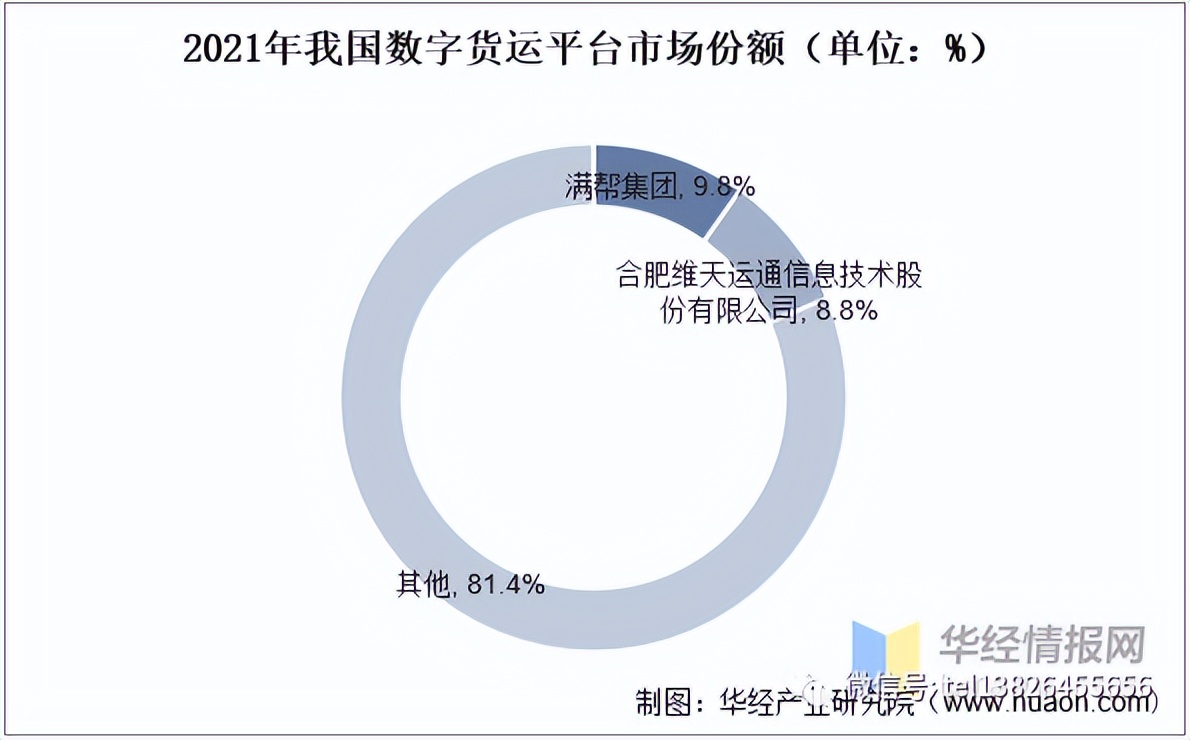

2、市场份额

以在线GTV总额计,2021年我国数字货运市场中前五大平台的市场份额总计为36.0%,据统计,满帮集团为我国最大的数字货运平台,市场份额占比9.8%,合肥维天运通信息技术股份有限公司位居第二,市场份额占比8.8%。

2021年我国数字货运平台市场份额(单位:%)

资料来源:公开资料整理

— 5—

中国数字货运平台行业发展趋势

1、移动互联网在货车司机中的逐渐普及

我国已进入互联网经济时代,预计手机用户群体将从2021年的10.23亿人增至2026年的11.84亿人。自2014年以来,移动互联网广泛普及,亦已逐渐渗透至货车司机群体。货车司机通过移动互联网能够更高效地接收托运订单。未来,移动互联网预计将对货车司机进行更为多元化的数字化赋能,如在线采购后市场服务等。

2、运力资源管理需求不断增加

鉴于整车运输市场竞争日益激烈,物流公司迫切需要提高运输服务质量以进一步吸引和留住客户。因此,物流公司对能促进其进行内部或外包运力精细化管理的平台需求日益增加。数字货运平台将在其中发挥重要作用,持续整合和积累运力,从而赋能托运方(包括物流企业)更好地管理其优质外包货车司机运力资源。

3、运力资源相匹配的稳定供给和稳定需求

数字货运平台让托运方更好地获取稳定丰富的运力资源,及促进与货车、货物的协调。同时,数字货运平台可以让货车司机直接与有稳定运输需求的上游托运方联系,为长期合作关系奠定基础。

4、马太效应加剧

随着相关监管政策的不断发展,数字货运平台有望相应提升数据管治及合规性水平。伴随这种趋势的发展,不合规的平台将被逐渐淘汰,越来越多托运方将青睐于更为规模化、合规化、具有数字化能力及运力资源的数字货运平台,从而进一步提升市场集中度。

网络货运平台发展日趋正规化、网络化、系统化。平台应该继续提高服务能力,优化业务体验;提高资源匹配效率,培育新的利润增长点;不断完善产业链,营造良好的货运生态。

66云链订阅号

66云链视频号