400-806-2661

周一至周日

返回顶部

2023-06-26 12:57:24

作者 | 上海期货与衍生品研究院 杨芷妮 陆振翔

资料出处 | 有一点墨

编辑 | 潮生科技,转载请注明出处

国际大宗商品交易商是全球产业链供应链的重要参与者,主要为生产加工企业提供服务,助其在全球范围组织调度原材料,进而优化资源配置,降低生产成本。在此过程中,交易商也通过贸易、物流、技术、金融等环节挖掘价值而获得盈利。国际大型大宗商品交易商的主营品种为能源化工、金属和农产品等。

本文从现货端与期货端归纳国际大型大宗商品交易商的主要商业模式,并为提升我国大宗商品交易商综合竞争力,将中国市场建设成全球产业链供应链价值链的重要枢纽,提出相关建议。

一、大宗商品交易商简介

大宗商品交易商(英文全称:Commodity-trading-firms/CTFs),主要从事商品转换(Transformation)业务——即从空间(通过将商品从其所在地区运输到其他地区)、时间(通过储存,在消费和生产之间架起桥梁)和形式(通过混合或加工用于最终消费)上对商品进行转换。大宗商品交易商的出现源于全球供应链的调整和变化。以原油为例,20世纪70—80年代,众多石油巨头的上游开采权被收归国有,产油国成立国家石油公司(National Oil Company,NOC)来统一销售,打破了一体化的生产和销售模式。其后出现的大型并购与高油价等事件,进一步加速了全球石油供应链的重构,随之而来的是商品现货贸易市场、多元化的生产商以及供需平衡的打破。这些为石油商品贸易商打开了突破口。

目前,大宗商品交易商穿行于世界各国,为各国大宗商品生产方(上游)和消费方(中下游)之间牵线搭桥,赚取流通环节的利润。

根据商品生产销售流程,其经营范围包括勘探、开发、生产、提炼、加工、炼化、混合、物流、交割等。

(一)分类

以交易商的主营业务分类,可以分为产业型交易商和投行型交易商。产业型交易商包括业务涉及全产业链的一体化生产商(如埃克森美孚、壳牌、BP、道达尔、雪佛龙和康菲等)、业务主要涉及上游或下游的独立大宗商品公司(如独立石油公司阿帕奇公司、瓦莱罗能源公司等)和以贸易为主营业务的贸易商(如维多、嘉能可、托克等)。投行型交易商主要以摩根大通、高盛等为主。2008年国际金融危机后,欧美等发达经济体加强了金融监管和商品交易审查力度,全球银行业在商品市场的业务收入从2011年的83亿美元缩减至2019年的40亿美元,这些投行型交易商不得不宣布撤出商品贸易业务,出售和剥离这部分资产和业务,仅保留一些传统的大宗商品金融业务。

(二)国际主要大宗商品交易商

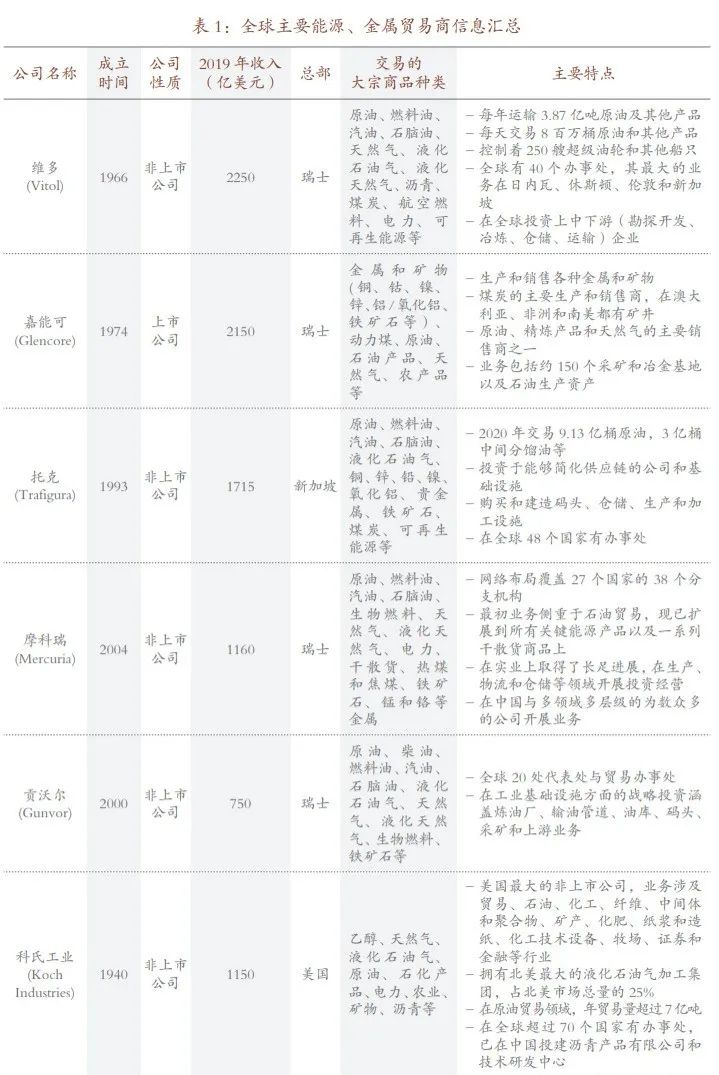

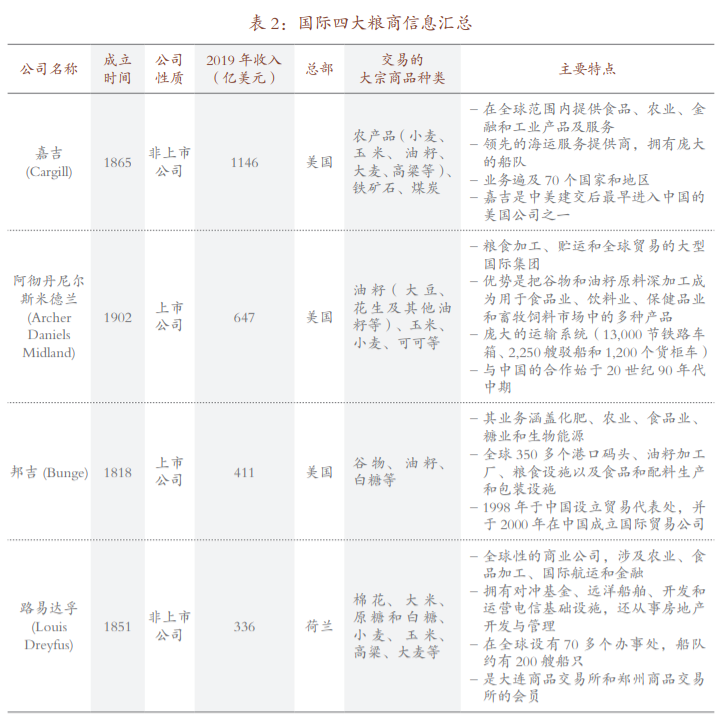

《期货杂志》(Futures Magazine)于 2019年按照营收评选出全球十大大宗商品交易公司,分别是维多、嘉能可、托克、摩科瑞、嘉吉、科氏工业、阿彻丹尼尔斯米德兰、贡沃尔、邦吉和路易达孚。这些公司年总收入达到1.9万亿美元,员工总人数超过52.6万人。

其中,能源、金属交易商主要是维多、嘉能可、托克、摩科瑞、科氏工业和贡沃尔(表1);国际四大粮商是指嘉吉、阿彻丹尼尔斯米德兰、邦吉与路易达孚(表2)。

二、商业模式

就商业模式而言,国际主要大宗商品交易商的特点可从现货与期货端分别进行归纳。

(一)现货端

1.参与商品生产至销售各环节

交易商的活动可涵盖大宗商品贸易生命周期的各个环节:

(1)开采、生产:交易商直接或间接进行大宗商品原材料开采、生产和收储等;

(2)购买、销售:采用离岸价(FOB) 、到岸价(CIF))和保税区价(CIP)等方式参与商品贸易;

(3)物流、运输:根据不同地区的商品质量要求,通过水运、陆运、航运等设施完成运输;

(4)仓储、码头:持有仓库、储罐、码头等设施,存储商品以备加工、出售;(5)加工、处理:转换大宗商品的形态和性质,以满足买方的要求;

(6)贸易融资:利用银行、保险公司、资管等金融机构信贷服务,优化资金利用效率;

(7)场外、场内衍生品交易:管理价格、汇率等风险;

(8)资产收购:收购上下游资产,便于自身商品贸易活动。

2.对大宗商品进行空间、时间以及形式上的转换以增值

国际大型大宗商品交易商本质上是使用金融市场筹集运营资金,并对相关价格风险进行管理的物流公司。对大宗商品的转换是其运营的核心,又可细分为空间、时间以及形式上的转换。

空间转换是将商品从其所在地区运输到其他地区。例如,当南半球天气寒冷时,取暖油的需求增加,交易商在北半球的夏季购买取暖油,然后将其运输到南半球。时间转换则是为应对供求错期。生产和消费的季节性规律以及随机事件冲击,使得生产和消费的数量很难完美平衡,而交易商可以通过储存来应对供求不匹配的问题。形式上的转换则是指交易商往往通过混合或组合不同等级的大宗商品,以适应其客户需求。例如,交易商为满足美国各州对汽油中乙醇含量的规定,可以通过分别采购乙醇和汽油并混合产品以满足规格要求来赚取利润。

在对大宗商品进行时间、空间与形式上转换的过程中,交易商获取利润。根据托克提供的例子,假设芬兰铜冶炼厂本欲从秘鲁买铜矿,通过交易商的撮合,芬兰冶炼厂转买西班牙铜矿,而交易商将秘鲁的铜矿卖给美国冶炼厂。相比初始从秘鲁到芬兰的路线,这两笔交易使得交货航程缩短,并且总体航运费有可观的缩减。交易过程的具体步骤如下(图1):

(1)托克与秘鲁矿山达成购销协议,采购铜精矿;

(2)托克与芬兰冶炼厂达成供应协议;

(3)托克为芬兰炼厂从西班牙购买精矿;

(4)托克将秘鲁精矿卖给美国冶炼厂;

(5)在托克子公司(lmpala Terminals)仓库中集中存储秘鲁精矿,为美国冶炼厂6个月后的远期交割做准备,并通过期货市场对冲价格风险;

(6)在仓库中对精矿混合后使其达到美国冶炼厂标准。

3.在全球投资或设置仓库、码头、管道和运输船队,并购或投资上下游企业以提高其行业竞争力

维多的全球石油类商品仓储能力高达1600万立方米,分布在15个国家,同时还控制着250艘超级油轮和其他船只。嘉吉的远洋运输部经营着一支拥有600多艘船只的租赁船队,其船舶每年需要经过超过4500个港口,并运送超过2亿吨的50种不同的干散货商品。阿彻丹尼尔斯米德兰则在全球拥有庞大的运输系统——13000节铁路车箱、2250艘驳船和1200个货柜车。

此外,交易商还通过其他方式提升其行业竞争力。贡沃尔拥有世界最大油罐运输船承租商之一的Clearlake Shipping,通过开展一系列高品质的油罐、气体运输船和干散货运输船业务,满足市场需求。托克也运营着超过120艘船只的全资子公司Trafigura Maritime Logisticso2020年,托克与两大船东公司,成立船用燃料供应和采购的合资企业TFG Marine。嘉能可则凭借其固有大宗商品贸易领域的竞争力,不断并购上游矿山,从而增强了对铜、锌、钴、镍、煤炭、石油产业的影响力。

4.新发展趋势

为适应未来环保趋势,大宗商品交易商不断探索新的商业模式。托克、维多等能源交易商加大了废料转化、电动汽车技术等研发投入,并引领风能、太阳能、氢能等清洁能源的投资;阿彻丹尼尔斯米德兰、邦吉、路易达孚等粮食交易商借助生物乙醇、生物柴油等技术进行粮油联动,将粮食优势转化为能源优势。

同时,各大宗商品交易商陆续宣布了净零排放的目标,积极履行企业社会责任,以应对全球气候变暖。例如,嘉能可限制煤炭产量的同时通过水力、风力发电等途径减少偏远矿区的柴油发电量;贡沃尔则在其欧洲炼油厂增设富氢生物燃料装置,以减少碳排放。

此外,大宗商品交易商还借助科技创新,通过云计算、物联网和区块链等新技术,推进数字化转型,以节省交易成本并提高交易效率。例如,中粮集团、阿彻丹尼尔斯米德兰、邦吉、嘉吉、路易达孚和嘉能可自2018年起共同开发区块链技术,利用标准化数据和流程提高全球农业交易及运输效率。

(二)期货端

全球主要大宗商品交易商在期货端的商业模式可细分为利用衍生品进行风险管理;利用信息优势进行投机与套利;与交易所合作;以及发挥期现结合的业务优势,为客户提供金融服务。

1.利用衍生品进行风险管理

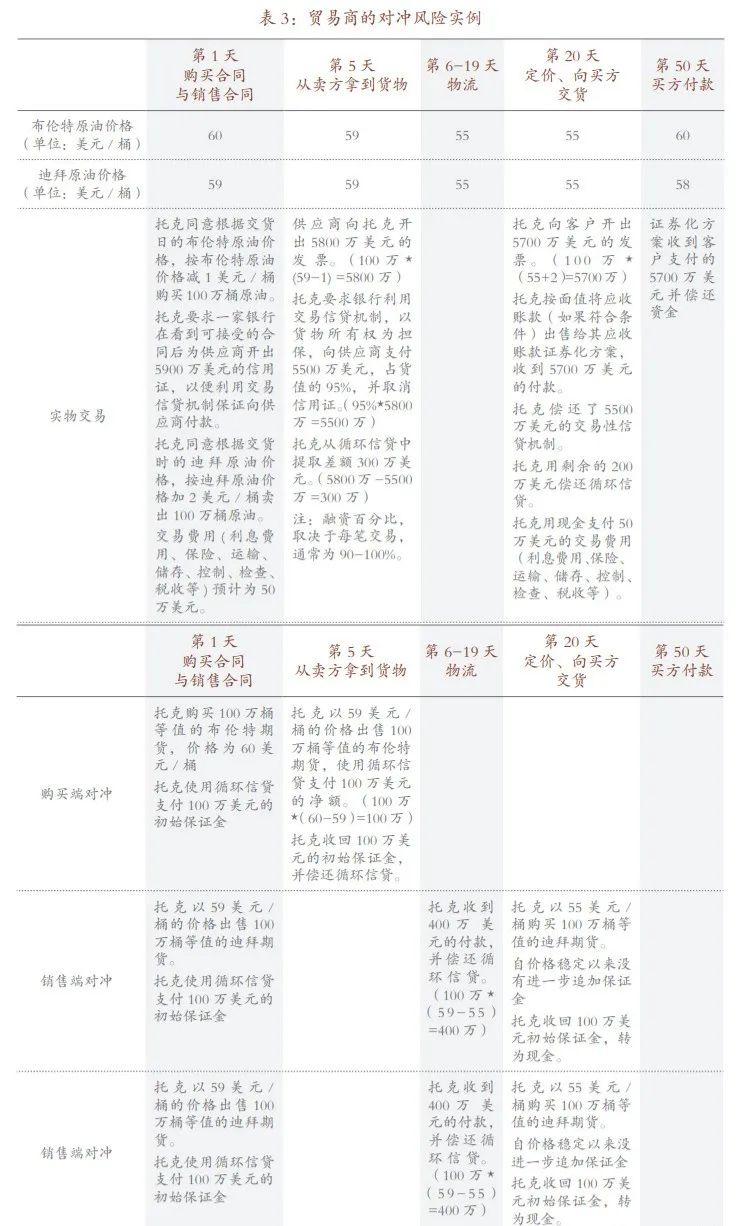

交易商在资金流转过程中,充分利用银行信用证、循环信贷,降低自有资金占用比例,并利用期货市场对冲风险。以托克为例,其在买入布伦特原油以及卖出迪拜原油的现货交易中本亏损150万美元,但通过运用期货市场对冲、平抑了风险,其中银行信用证与循环信贷也发挥了提供资金流的作用(表3)。

2012年,维多在原油现货市场从俄罗斯买进乌拉尔原油,将之卖到加勒比海地区,实物贸易亏损了500万美元。由于同期有风险对冲,最终期现货市场合计实现了5430美元的利润。

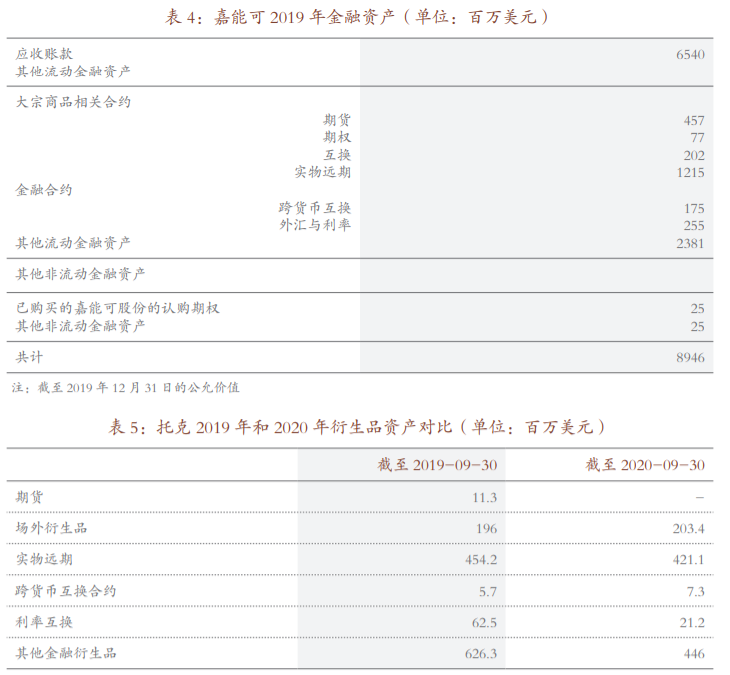

事实上,在风险管理方面,国际大型交易商充分运用期货、期权、掉期、互换、远期等各种金融衍生工具管理价格波动风险。2008年金融危机期间,嘉吉在境内期货市场套保量达70万吨。根据嘉能可与托克的年报,嘉能可2019年底持有大宗商品期货4.57亿美元、期权0.77亿美元,互换2.02亿美元,实物远期达12.15亿美元(表4);

而托克截至2020年9月底持有的衍生品资产中,场外衍生品达2.03亿美元,实物远期达4.21亿美元,截至2019年9月底其持有期货1130万美元(表5)。

此外,交易商还建立相应的风险监控预警机制,常用风险价值模型(VaR)来监测风险。2020财年,托克VaR模型显示,其平均市场风险VaR (1天95%)为2640万美元,约占托克总资产的0.32%。即,托克在一天内损失高于2640万美元的概率不足5%。而嘉能可2019年的风险模型显示其平均市场风险VaR (1天95%)为2700万美元,占其股权比例不到0.1%。一般而言,金属类商品VaR (1天95%)在2000万至4000万美元,能源类商品VaR(1天95%)在500万至4000万美元。

2.拥有全球资讯网络,利用信息优势进行投机与套利

在运用衍生品进行风险管理之外,交易商还在全球设立办事处,监控全球商品的供应和需求,并利用信息优势进行投机与套利。以维多为例,其在全球设有40多个办事处。在2008年金融危机中,维多完美多翻空,于130-140美元的价位建立了32万张净空单做空原油。维多在原油期货大量做空的情况,被美国商品期货交易委员会(U.S. Commodity Futures TradingCommission, CFTC)要求提交相关说明,以了解其真实目的。在调查之后,CFTC表示金融危机中“该公司更像是个投机商”。

3.与期货交易所合作,深度参与期货市场

交易商还尤其注重与期货交易所的合作。例如交割仓库与码头的设置方面,嘉能可所控股的金属仓库运营商Pacorini的部分金属仓库是LME指定交割库,由摩科瑞与中石化冠德共同持股的荷兰VTF储油码头是ICE指定交割码头,而由摩科瑞持股的青岛海业摩科瑞仓储有限公司的油库则是INE原油期货指定交割仓库。

同时,一些交易商也是期货交易所的会员,例如摩科瑞、路易达孚、嘉吉、邦吉、阿彻丹尼尔斯米德兰是ICE的交易会员,而路易达孚是大连商品交易所和郑州商品交易所的非期货公司会员。

4.发挥期现结合的业务优势,提供金融服务

国际大型大宗商品交易商灵活运用期货与现货端商业模式在拓展自营业务的同时,也积极发展面向产业客户的风险管理和资产管理等金融服务。交易商相对于一般金融机构的竞争优势体现在:一是交易商更熟悉现货和期货市场的基本面信息;二是交易商与产业客户密切的业务关系使得其能够较准确地满足产业客户个性化需求。

例如,路易达孚为产业客户开发的以场外期权为主的衍生品可以帮助客户进行更高效的风险管理。依赖于自身持有的大量现货,路易达孚无需再进入场内进行风险对冲,从而降低了场外期权的交易成本。该公司还于2008年成立Alpha对冲基金,为客户提供谷物、油籽、白糖、咖啡和可可等农产品的投资机会,其投资策略以期现套利和跨期套利为主。另一家贸易商托克,其子公司Galena Asset Management通过私募基金和私人投资,为投资者提供能源、金属和矿产领域的资产管理方案。

综上,全球主要贸易商的主要商业模式从现货端与期货端分别体现为:

现货端方面,一是参与商品生产至销售的各环节;二是对贸易商品进行空间、时间以及形式上的转换增值;三是在全球投资或设置仓库、码头、管道和运输船队,并购或投资上下游企业以提高其行业竞争力;四是持续探索清洁能源投资,减少碳排放,并借助科技创新加快数字化转型。

期货端方面,一是利用衍生品进行风险管理,二是通过全球各办事处汇集大量的信息,监控全球商品的供应和需求,并利用数据优势进行投机与套利;三是与期货交易所合作,深度参与期货市场;四是发挥期现结合的业务优势,为客户提供金融服务。

三、我国大宗商品交易商与国际对比

我国大宗商品交易商多为产业型贸易商。就2019年盈利情况而言,中国五矿集团的营业收入超过6000亿,中国中化营收超5426亿,中粮集团营收超4872亿元。本节重点采用五矿集团的上市子公司五矿发展作为我国交易商的代表,其2019年贸易业务的营收为586.95亿元,占其总营收的94.3%。在对比我国大宗商品交易商与国际大宗商品交易商的过程中,本文发现:

首先,产业规模与盈利方面,以五矿发展为例,2019年营业总收入为622.54亿元,总资产为206.77亿元,净利润为1.70亿元,资产收益率(ROA)为0.83%。相较之下,主要金属、能源贸易商托克在2018年10月1日至2019年9月30日财政年度,管理资产规模为542亿美元,营收1715亿美元,净利润8.68亿美元,资产收益率为1.60%。

其次,参与期货市场程度方面,2019年五矿发展期货保证金年末余额为2158万元;中化国际为1287万元;中粮糖业商品期货合约期末余额为2746万元。相较之下,托克截至2019年9月30日,持有大宗商品期货1130万美元;嘉能可2019年持有大宗商品期货达4.57亿美元,二者参与期货市场的规模和程度远高于境内同行。

第三,企业职责方面,境内的大型交易商还承担着保供的社会职能。以中国中化为例,其社会责任中明确表示“保障国家能源安全”、“不断增强资源获取能力,保障油气资源供应,大力发展炼化业务,努力为中国构建多元化的原油和石油产品供应体系贡献力量,积极为国家石油战略储备工作做出应有的贡献。”2019年中国中化原油年贸易量达9700万吨(约6.79亿桶),同期,维多现货贸易量约3.87亿桶,嘉能可约9.73亿桶,托克9.13亿桶。

可见,我国主要大宗商品交易商在资产规模、营收、参与期货市场程度方面与国际主要大宗商品交易商存在不同,而这些不同主要源自境内外大宗商品交易商存续时间、企业功能、盈利目标等多方面差异。

四、结论与启示

国际大宗商品交易商是全球产业链供应链的重要参与者,主要为生产加工企业提供服务,助其在全球范围组织调度原材料,进而优化资源配置,降低生产成本。在此过程中,交易商也通过贸易、物流、技术、金融等环节挖掘价值而获得盈利。随着我国大宗商品需求的不断增长,境内大宗商品交易商的现货贸易量也快速提升,但相比托克、嘉能可等国际主要交易商,在规模、营收、利用期货市场管理风险等方面尚有差距。为提升我国大宗商品交易商综合竞争力,将中国市场建设成全球产业链供应链价值链的重要枢纽,助力保障我国能源、矿产等初级产品的安全,提出以下建议。

(—)加强境内期货市场与境内外大型商品交易商的合作

建议加强境内期货市场与境内外大型商品交易商的合作,合力推动构建全球大宗商品市场的良好生态。一是创新场内外大宗商品交易模式和风险管理工具。推动航运、天然气、稀有金属、电力、生物燃料等品种的研发上市,推出场外期权、商品互换、掉期合约等工具,为大宗商品交易商管理风险提供多元化服务;针对大宗商品货值高、利润低的特点,创新仓单融资业务模式,缓解大宗商品交易商资金压力。二是发挥交易商在全球的设施和客户优势。利用国际大型商品交易商在全球仓储、运输、管道和产业客户等方面优势,在交割仓库布局等方面加强合作。三是进—步建设和完善原油、成品油、天然气等大宗商品仓储、运输等基础设施建设,为大宗商品交易商提供国际领先的现货贸易集散中心。

(二)建立大宗商品信息收集、共享机制

建议交易商境外分支机构、行业协会更好地发挥信息收集作用,及时对境内外大宗商品生产、交易信息进行收集、分析,为大宗商品交易市场提供及时、准确的信息,提升市场透明度的同时,提高境内交易商对行情的预研预判和风控水平。

同时,建议参照国际相关机构建立信息发布平台和制度,保证市场信息的客观可靠性,这对稳定发展大宗商品市场具有重要意义。

(三)协同人民币国际化进程推进

国际贸易中除了价格波动风险,还面临着汇率风险。人民币国际化进程的推进,尤其是增加以人民币定价的大宗商品贸易量,将有利于降低企业所面临的风险。

建议境内大宗商品交易商积极通过货币互换、跨境贸易人民币结算、金融市场业务、跨境项目贷款、跨境融资等方式,在更大范围、更多品类、更大金额的大宗商品贸易中采用人民币计价结算,推动人民币国际化。而推动人民币的国际化也有助于降低境内大宗商品交易商的风险,有利于提高其国际竞争力。

(四)加快培养境内大宗商品交易和风险管理人才

建议加强投资者教育和宣传工作,加大境内参与大宗商品交易、风控人员的培养力度,以提升我国大宗商品交易商使用期货市场对冲风险的能力和水平,并进一步提升我国大宗商品交易商的国际影响力。

66云链订阅号

66云链视频号