400-806-2661

周一至周日

返回顶部

2023-07-25 17:59:17

供应链的构建已不再以降低成本为唯一考量因素,而是更加重视供应链的弹性。

货运业仍然是推动美国物流市场的主要驱动力。

第三方物流将继续扩大规模,以加强分销能力,而较小的第三方物流公司并没有相应的资本储备。

由于美国和全球市场的“持续不确定性”,今年的供应链需求可能保持停滞或减少。对于物流业而言,海运、航空货运和第三方物流已进入大整合周期。

▍美国物流成本上升

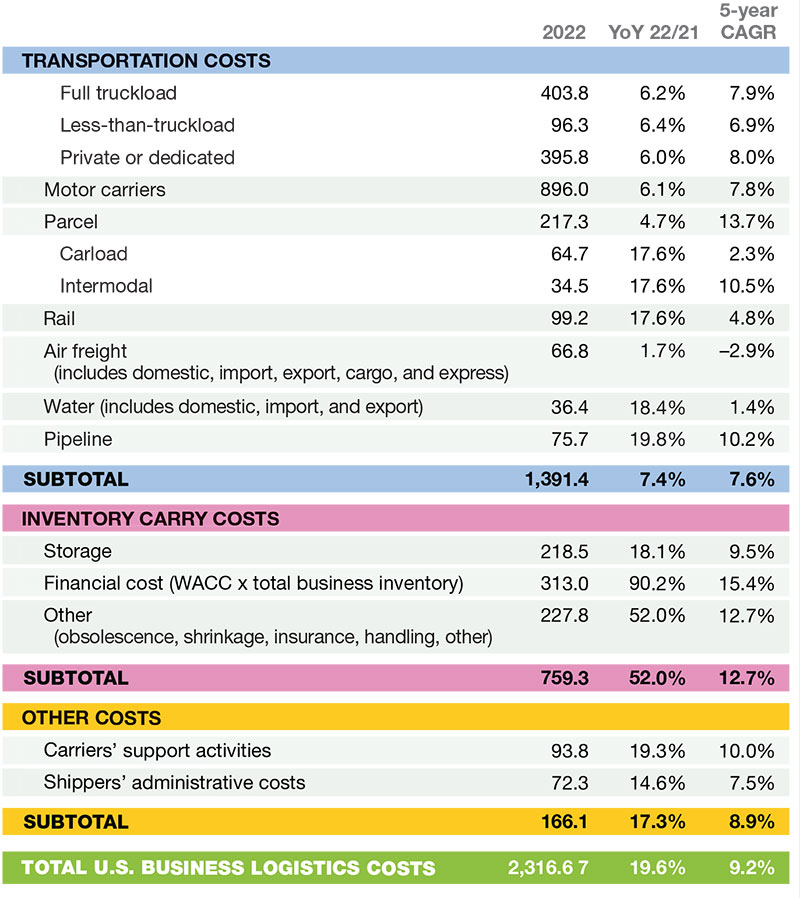

美国供应链管理专业委员会(CSCMP)近期发布了《第34届年度物流状况报告》,该报告指出,2022年美国商业物流成本(USBLC)达到2.3万亿美元,增长了19.6%,占国内生产总值(GDP)的比例为9.1%,相比仅仅两年前的7.5%,已经达到自解除疫情管控来的最高点。

2021年至2022年期间,美国商业物流成本(以亿美元计)增长了19.6%

注:USBLC代表美国商业物流成本(United States business logistics costs);YoY表示同比增长;WACC代表加权平均资本成本(weighted average cost of capital)。该数据包括2021年数字中的5.4%通胀率。来源:CSCMP第34届年度物流状况报告。

面对成本上升,托运人和承运人需要加强合作,建立新的"战略能力",而培养这种灵活应对的能力需要长远的计划、广泛的资源以及高层管理人员的支持,也需要资金和时间。

由于美国和全球市场的“持续不确定性”,今年的供应链需求可能保持停滞或减少。国际货币基金组织的数据显示,去年全球GDP增长率仅为3.1%,今年的增长率预计为2.9%。

供应链的构建已不再以降低成本为唯一考量因素,而是更加重视供应链的弹性。然而,要实现这种弹性,需要在速度、服务、选择性和成本等核心事项之间做出权衡,随着时间发展,这种权衡会变得更加复杂和微妙。

运营成本上升的影响

在美国国内,库存运营成本上升带来了巨大影响。

去年,由于较高的利率,货物仓储相关的运营成本大幅增加,商业库存的财务成本增长了123%,达到了3130亿美元。总体库存成本增长近400%,达到了7590亿美元。这样的激增显然是不寻常的,需要引起关注。

project44的巴特·德·穆因克表示,干扰和影响供应链的事件将可能继续增加,企业需要灵活和敏捷地应对这些事件。

Mattel的格雷格·贾沃尔说,现在供应链弹性是报告中的顶级趋势,利益相关者应该与物流发展的这一方向保持一致。

Delta航空公司的罗伯特·沃波尔则表示,全球航空货运费率正朝着正常化的速度变化,供应将长期超过需求,这对制造商和客户来说可能是个好消息。比如,西海岸的码头工人获得了2028年的32%加薪,联邦快递的飞行员获得了30%的临时加薪,达美航空的飞行员薪水将在未来四年内上涨34%。

2022年美国运输模式的情况

货运业仍然是推动美国物流市场的主要驱动力,根据运输模式划分,以下是2021年和2022年之间美国商业物流快递和空运的情况。

快递服务费用增至2170亿美元,同比增长仅为4.7%,较2021年增长了20.1%。随着消费者重新回到实体店购物,疫情高峰期的电子商务爆炸性增长已经恢复到疫情前的水平。这对联合包裹(UPS)和联邦快递(FedEx)等快递巨头未来可能会产生影响。

空运货物保持稳定,去年国内收入达到668亿美元,与2021年几乎持平。预计今年全球空运货物收入将为1500亿美元,较2022年水平低25%。其中一个亮点是自2022年4月以来燃料成本下降了20%。

在2022年,市场急剧朝着有利于托运人的方向发展,这一趋势在2023年上半年基本保持不变,托运人的需求和承运商能力得到平衡,库存充裕,疫情期间特殊需求的高峰已暂时平稳下来。

▍2023年海运、空运、第三方物流的情况

美国物流成本上升,只是全球物流市场现状的一个缩影。2023年,全球海运、空运和第三方物流迎来大整合周期,进入下半年,行业各种业态面临的挑战依然十分复杂。

海运

考虑到大众对美国经济衰退的过高预期,2023年下半年对海运行业而言可能会极具挑战性。

Container xChange的联合创始人兼首席执行官克里斯蒂安·罗洛夫斯指出,海运行业正在经历货量衰退,主要因为零售商推迟了库存补充。他补充说,预计美国进口量在2023年第二季度和第三季度仍将较低,但夏季月份可能会有所增加,不过,尽管船公司取消服务,运价下降,但需求并未改善。

此外,自2022年5月以来,国际长岸和仓储工会(ILWU)与太平洋海事协会(PMA)之间的劳动合同续签谈判一直在进行中。罗洛夫斯表示,西海岸的码头工人还没有合同,是因为谨慎的托运人希望避免对货物流动造成压力。

Alphaliner的斯特凡·弗贝尔克莫斯指出,市场一直在不断变化,但仍没有回到疫情前水平。他还指出,情况仍然不容乐观,因为即将交付的许多新船与货物需求增长的速度并不同步。目前船公司通过减速航行和增加船只来吸收更多的货量,但这只是一个暂时的解决方案。过剩的产能将在今年下半年和明年成为一个问题。因此,船公司有可能会发起新的价格战。

罗洛夫斯预计,在接下来的几个月里,随着零售商开始消耗过剩的库存,需求将会回升,但增长仍将相对疲软,直到旺季到来。

2023年下半年,海运行业面临的最大挑战是美国经济衰退的可能、地缘政治紧张局势和不断上升的运营成本,这将压缩船公司的利润空间。

来源:Container xChange对2023年前景的调查

Container xChange的研究发现,在亚洲地区,运费和集装箱价格似乎已经稳定下来,这对于依赖集装箱运输的企业来说可能是个好消息,因为运费的可预测性更高,供应链也更加稳定。

航空货运

全球经济受全球金融政策收紧、全球债务高企和供应链问题等因素影响而放缓,导致航空货运市场仍面临困难和动荡。

Xeneta首席航空货运官Niall van de Wouw表示,托运人对今年下半年大规模库存补充的预期减弱,这对航空货运来说是不利的。

国际航空运输协会(IATA)的数据显示,航空货运需求在第一季度表现波动,3月总需求回落至疫情前水平以下。2023年3月全球货运需求(以货运吨公里CTK衡量)较2022年3月下降了7.7%,相比前一个月的下降率(9.4%)有所改善,并且是1月和12月年度下降率(分别为16.8%和15.6%)的一半。

IATA的报告还指出,客运服务的恢复致使腹舱运力增加,与2022年3月相比,航空货运的可用运力(以可用货运吨公里ACTK衡量)增长了9.9%。与此同时,亚太地区航空公司的航空货运量在2023年3月较2022年同期下降了7.3%,与2022年3月相比,该地区的可用运力增加了23.6%。

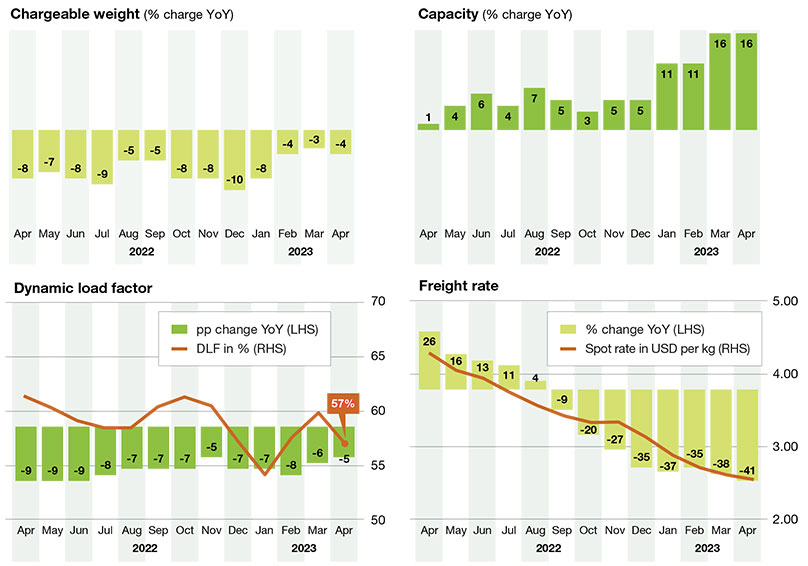

据Xeneta旗下的CLIVE数据服务报告,4月份需求下降了4%。考虑到夏季旺季期间航空公司增加腹舱运力,需求的恢复可能会延迟至10月份。

4月客机腹舱运力增加导致装载率和费率较3月有所下降

来源:CLIVE数据服务

CLIVE数据还显示,北美与欧洲航线增加,和3月相比,4月航班量增长了26%,现货费率下降了12%。然而,北大西洋航线的装载率下降了10%,为57%,而3月北美主要机场的装载率为67%。

长期来看,航空货运市场整体仍处于上升趋势,根据Insight Partners的预测,航空货运的市场规模在2022年达到1239亿美元,到2028年预计将增长至1752.4亿美元。波音最新的世界航空货运预测报告指出,未来20年全球货运机队将翻倍增长,平均每年货运流量增长率为4.1%。

第三方物流

根据ResearchAndMarkets.com的数据,全球第三方物流服务提供商(3PL)市场估计在2023年达到1.5万亿美元,并预计到2028年将增长至2.13万亿美元,年复合增长率为7.30%。

尽管面临挑战和不确定的经济环境,最大的3PL公司在去年依然取得了可观的利润。Armstrong & Associates(A&A)的报告显示,在2022年,仅美国的3PL市场收入就超过了4055亿美元,这是自1995年A&A开展3PL市场预测以来第四个增长最好的年份。

据A&A称,推动市场增长的因素除了电子商务需求激增、疫情期间供应链中断导致的大规模库存积压外,还有技术系统的快速发展,这让3PL公司能够在减少采购运输成本的同时避免做出较大的价格让步。

然而,3PL公司仍受到燃料成本、劳动力和租金成本上升的限制,同时通货膨胀和经济衰退的威胁对客户产生影响。

为了应对这些压力并保持竞争力,3PL公司将在技术、自动化和预测分析方面投入更多。

尤其是一些资金充裕的公司在自动化和预测分析方面进行了大量投资,还将继续大力投资于仓储机器人和自动化,以满足客户对快速可靠交货和多元服务的期望。例如,DHL宣布计划投资1500万美元,进一步实现仓库自动化;DSV和C.H.罗宾逊等公司也将技术视为核心,利用技术创新优化供应链服务。

尽管经济放缓,但第三方物流将继续扩大规模,以加强分销能力,而较小的第三方物流公司并没有相应的资本储备。因此,可以预见的是,资金充裕的大公司将通过收购合并较小的公司来进一步扩大自身规模。

66云链订阅号

66云链视频号